400-990-1998

400-990-1998

钢铁行业是国民经济的基石与工业发展的筋骨,其发展质量直接关系到国家现代化产业体系的建设水平。当前,行业正经历从规模扩张向质量效益的深刻转变。随着二十届四中全会的胜利召开,“十五五”规划蓝图将“发展新质生产力” 和“推动新型工业化” 置于核心位置,为钢铁这一传统支柱产业的转型升级指明了高端化、智能化、绿色化的发展方向。

2025年1-7月,全国粗钢产量同比下降3.1%,表明在“碳中和”目标与供给侧结构性改革的持续深化下,行业已正式进入以“供给收缩、结构优化”为特征的新发展周期。本报告旨在“十五五”开局之际,深入剖析行业在供给格局、需求引擎、成本盈利等方面的最新趋势,研判未来高质量发展的核心路径与挑战。

一、行业整体定位与发展周期

钢铁行业作为国民经济基础性支柱产业,其发展深度关联宏观经济周期与产业政策导向,是基建、地产、制造业等下游领域的核心原材料保障。我国粗钢产量长期占据全球主导地位,2024年占比达53.42%,2025年1-7月粗钢产量5.94亿吨,同比下降3.1%,行业已告别过去二十年的产能扩张周期,进入以“供给收缩、需求企稳”为特征的转型阶段。

从周期演进来看,我国钢铁行业已历经四轮产能扩张:2000-2005年依托城镇化启动增长,2005-2008年受经济过热推动,2009-2015年受益于经济刺激政策,2016-2021年在供给侧改革中实现产能去化。2021年后,“碳中和”目标与产量平控政策落地,产能扩张空间基本闭合,行业从“规模优先”转向“质量提升”,产能利用率维持高位,2025年8月高炉平均产能利用率88.97%,供给端弹性显著收窄。

二、供给端:产能格局重塑与市场化出清

我国钢铁产能分布呈现“北强南弱”特征,河北省作为核心产钢区域,2024年粗钢产量占全国20%,其中唐山占河北产量59%,该区域的环保限产、政策调整对全国钢价波动具有直接影响。从行业集中度来看,2024年行业CR4(前4家企业产量占比)为27.08%,CR10为43.73%,较2015年显著提升,但仍低于日本、美国等发达国家水平,头部企业主导格局逐步凸显——2024年中国宝武粗钢产量1.30亿吨,占全国12.9%,鞍钢、河钢、沙钢等紧随其后,CR3达23.07%。

供给端收缩趋势明确,一方面源于市场化出清:2022年三季度以来行业陷入持续亏损,部分尾部钢企因现金流承压主动减产,2024年出现两波集中减产(春节后复产不及预期、7-8月淡季亏损减产),2025年1-7月粗钢产量同比下降3.1%;另一方面得益于政策推动,2025年7月中央财经委第六次会议提出“依法治理低价无序竞争,推动落后产能退出”,《2024-2025年节能降碳行动方案》要求“2025年底钢铁行业能效标杆产能占比达30%”,政策与市场共同加速低效产能退出。

环保与低碳约束进一步重塑供给结构。钢铁行业占全国能源相关碳排放15%,长流程炼钢(高炉-转炉)吨钢碳排放是短流程(电炉)的3倍以上,截至2025年7月,全国80%以上粗钢产能完成超低排放改造,147家企业(6亿吨产能)实现全流程改造,未达标产能面临限产或淘汰压力。在“双碳”目标下,长流程企业通过富氧燃烧、碳捕集技术降碳,短流程炼钢占比逐步提升(2023年占比10%),废钢资源量预计2026年达3.2亿吨,为工艺转型提供支撑。

三、需求端:结构分化与新增长引擎

钢铁需求结构正发生深刻变革,2024年地产端用钢占比从2021年的31%降至16%,对行业的负向拖拽显著减弱,2025年1-7月商品房销售面积同比降4.0%、房屋新开工面积降19.4%,但因占比已处低位,进一步下降空间有限。基建与制造业成为需求主力,2025年1-7月基建固定资产投资累计同比增长3.2%,制造业投资增长6.2%,有效对冲地产需求下滑。

基建端依托政策支持保持增长,2025年1-6月新增地方政府专项债发行2.16万亿元(同比增44.67%),超长期特别国债规模增至1.3万亿元,重点支持“两新一重”项目,预计2025年基建用钢需求增长4.0%,达1.59亿吨。制造业端受益于“两新”政策(新质生产力、新型工业化),2025年1-7月汽车产销量同比分别增12.7%、12.0%,冰箱、空调产量增0.9%、5.1%,船舶完工量4818万载重吨(同比增13.85%),手持订单排期至2028年,制造业用钢占比从2021年的45%升至2024年的52%,成为需求核心支撑。

出口市场对需求形成重要补充,2025年8月上海螺纹钢价格454美元/吨,较美国低521美元/吨,热卷价格较美国低442美元/吨,价差优势显著,2025年1-7月钢材出口量6798万吨(同比增11.4%),主要流向东南亚、中东等地区。尽管全球贸易保护主义仍存,但我国钢材性价比与供应链稳定性优势明显,叠加“一带一路”沿线基建需求,预计2025年钢材出口量维持1.1亿吨左右,占粗钢总产量11%。

库存作为供需“晴雨表”,2025年8月21日当周五大品种钢材总库存1441.04万吨(同比降12%),社会库存1017.21万吨(同比降15%)、钢厂库存423.83万吨(同比降5%),均为2019年以来同期最低。当前行业处于“被动去库存”向“主动补库存”过渡阶段,需求企稳推动贸易商补库意愿增强,但供给收缩限制库存累积,库存对钢价的缓冲作用减弱,价格对供需边际变化敏感度提升。

四、成本与盈利:原料宽松助力盈利修复

钢铁生产成本中,铁矿石(50%)、焦煤焦炭(20%)合计占比超70%,成本端波动直接影响盈利。我国铁矿石高度依赖进口,2023年进口量11.7亿吨,80%来自澳大利亚、巴西四大矿山(力拓、必和必拓、淡水河谷、FMG),其生产成本(40-50美元/吨)显著低于国内(约75美元/吨),议价权较强。

2025年原料供需格局趋于宽松,为行业盈利修复创造条件。铁矿石方面,2023-2026年全球新增铁矿产能3.35亿吨,几内亚西芒度、澳大利亚昂斯洛等项目逐步投产,2025年全球铁矿产量预计增2.72%至25.22亿吨,均价预计767元/吨(同比降11.74%);双焦方面,国内焦煤进口弹性增大,2025年1-7月进口量同比增8.3%,叠加粗钢产量收缩导致需求下降,焦煤、焦炭价格同比分别降39.73%、29.78%,2025年焦炭均价预计1509元/吨。

行业盈利实现从亏损到修复的转变,2025年8月22日247家钢企盈利率64.94%,仍有35%企业亏损,但盈利呈改善趋势——截至2025年8月22日,螺纹钢、热卷吨钢平均毛利分别为228元、158元,同比分别增145元、44元。盈利分化显著,龙头企业凭借产品结构(高端品种钢占比高)与成本控制(吨钢成本较行业低100-200元)优势,修复速度快于行业平均,2024年宝钢、华菱等龙头吨钢毛利较行业平均高50-80元,“马太效应”持续加剧。

五、行业发展趋势与挑战

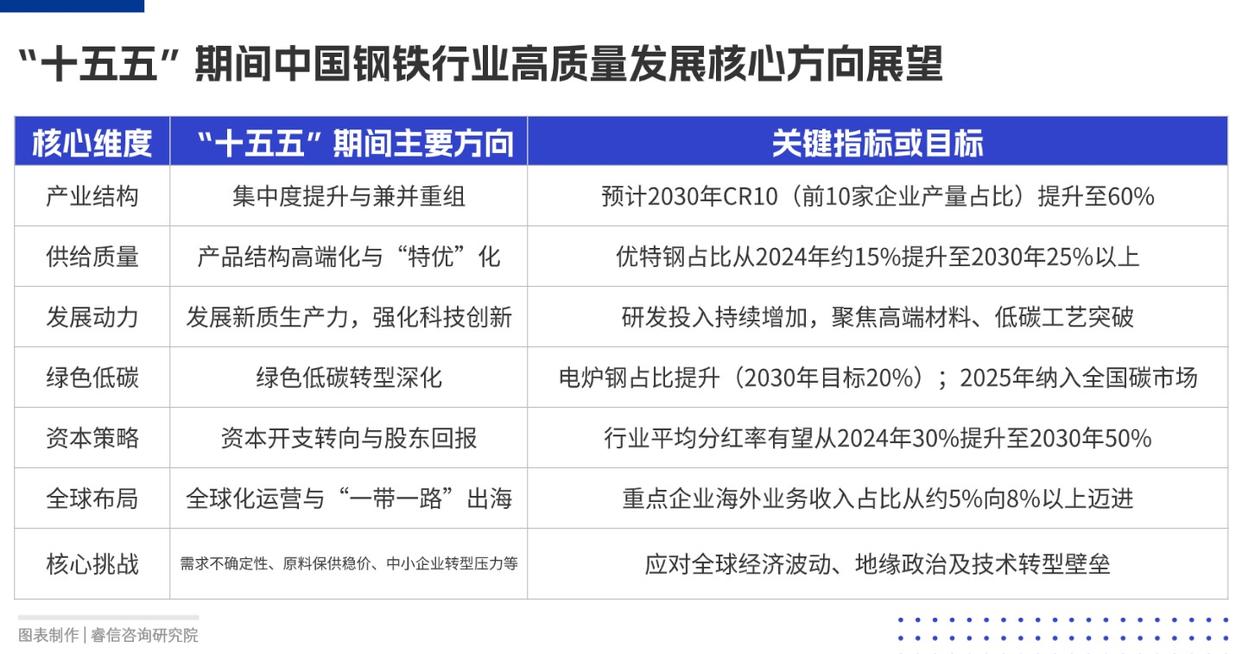

未来钢铁行业将呈现八大核心趋势:一是供需长周期错配,城镇化率从2024年67%升至2030年70%支撑需求,供给受约束难以扩张,钢价弹性提升;二是集中度加速提升,政策推动兼并重组,预计2030年CR10升至60%,龙头议价权增强;三是低碳转型深化,钢铁行业2025年纳入全国碳市场,低碳优势企业受益;四是电炉钢占比提升,2030年目标20%,废钢资源增长提供保障;五是产品结构升级,优特钢占比从2024年15%升至2030年25%,高端品种需求增长;六是资本开支下降,产能扩张终结、超低排改造逐步完成,行业分红率有望从2024年30%升至2030年50%;七是估值修复,2025年行业平均PB0.7倍,超80%企业破净,政策推动长期破净公司制定估值提升计划;八是全球化布局,钢企跟随“一带一路”出海,2025年海外业务收入占比有望从5%升至8%。

行业发展仍面临多重挑战:一是供给收缩不及预期,若盈利快速修复可能引发停产产能复产,延缓市场化出清;二是需求超预期下滑,全球经济衰退或国内地产调整超预期将拖累需求;三是原料价格波动,国际地缘政治影响铁矿石供应,煤炭保供政策变化扰动成本;四是技术转型压力,低碳技术与高端品种研发投入大、周期长,中小钢企转型能力不足。

2025年是钢铁行业的“转折之年”,供给端市场化出清加速,需求端结构优化(制造业、出口替代地产),成本端原料价格趋弱,行业盈利从亏损区间逐步修复。长期来看,行业将从“规模红利”转向“效率红利”,具备产品结构优势、成本控制能力、低碳竞争力的龙头企业将主导行业发展,行业集中度与盈利质量逐步提升。尽管产能过剩、需求不确定性、原料依赖等挑战长期存在,但在政策引导与市场调整作用下,钢铁行业将逐步向“高质量、低波动、高盈利”的成熟阶段迈进,继续发挥国民经济支柱产业的“压舱石”作用。

400-990-1998

400-990-1998