400-990-1998

400-990-1998

中国石油化工行业作为国民经济的重要支柱产业,正处在转型升级、迈向高质量发展的关键阶段。随着二十届四中全会的胜利召开和“十五五”规划蓝图的逐步明确,行业面临新一轮结构性调整与战略机遇。当前,石化行业呈现出“冰火两重天”的发展态势:一方面,传统大宗化工品产能利用率持续承压,市场竞争加剧;另一方面,化工新材料产业快速崛起,2024年产业规模突破1.78万亿元,同比增长10.9%,显著高于全球平均水平。

在“十四五”收官与“十五五”开局交汇之际,石化行业亟需贯彻落实新发展理念,以科技创新为核心驱动力,推动产业高端化、智能化、绿色化发展,服务国家能源安全与产业链自主可控战略。本报告结合最新政策导向与行业数据,深入分析国内外环境变化,梳理行业面临的挑战与机遇,为中国石化企业在“十五五”期间实现高质量发展提供决策参考。

一.行业现状

中国石油化工行业作为国家经济支柱产业,正经历深刻的结构性变革。根据2025年最新行业数据,行业整体表现为"冰火两重天"的发展态势:一方面,传统大宗化工品产能利用率持续承压,整体产能消化压力加大;另一方面,化工新材料产业保持快速增长,2024年产业规模突破1.78万亿元,同比增速达10.9%,远高于全球平均水平。行业正处于由规模扩张向质量提升的关键转型期,发展模式逐步从“大而不强”向“技术引领,全球输出”转变。

当前,中国石化行业面临着多重挑战与机遇。在地缘政治冲突、绿色转型紧迫等多重因素影响下,行业加速推进产业结构优化升级。2025年是中国“十四五”规划收官之年,也是“十五五”规划的谋划之年,石化行业作为战略性基础产业,正在积极应对国内外环境变化,通过创新驱动提升质量,聚焦绿色可持续发展,不断推进传统产业转型升级、新兴产业快速发展以及未来产业战略布局。

二、国际环境分析

1.全球经济环境

当前,全球经济增长动能减弱,未来五年全球GDP增速预计维持在2.5%-3.0%。这种宏观经济环境对石油化工行业产生了深远影响,一方面抑制了全球能源和化工品需求增长,另一方面也加速了全球产业链重构进程。根据2025年油气产业蓝皮书数据,世界油气消费需求增长有限,世界油气价格总体呈震荡下行趋势。

2.全球地缘政治

地缘政治冲突已成为行业发展的重大外部变量。在世界百年变局下,地缘政治冲突冲击全球宏观经济与能源化工贸易。以美国为例,特朗普政府推行的对等关税政策,对中国石化行业影响尤为显著。在原料供应上,中国对美国乙烷、丙烷存在一定依赖;在产品贸易方面,聚乙烯进口关税上升促使贸易流向改变,国内制造业出口受阻也间接影响原料需求,给行业发展带来诸多不确定性。

中东地区局势动荡加剧也对全球油气市场产生重大影响。2025年中东局势动荡加剧,叠加美国对伊朗、委内瑞拉的制裁持续,导致该地区原油出口量减少,中国炼厂可采购的低价原油资源减少。同时,部分独立炼厂受到制裁限制,在原油进口环节遭遇“卡脖子”难题,原定产区进口原油无法到港,原料供应渠道变窄,产能被迫闲置或降负荷。

3.全球绿色转型

全球范围内,绿色低碳转型已成为石油化工行业发展的主要方向。各国纷纷制定碳减排目标,推动石化行业向绿色、低碳、循环方向发展。欧盟碳边境调节机制(CBAM)的实施,对包括石化产品在内的高碳含量进口产品征收关税,推动全球石化行业加快碳减排步伐。

三、国内环境分析

1.宏观环境与政策

国内宏观经济环境呈现“安全与发展并重、新质生产力、政策引领”三大特征。2024年中国宏观经济对油气产业的影响显著,尽管面临复杂多变的国际环境,中国经济韧性充足,为石化行业提供了稳定的发展环境。政府持续推动传统产业转型升级、新兴产业快速发展以及未来产业战略布局,为实现国家长远发展目标奠定坚实的物质基础。

2.产业结构与产能

中国石油化工行业产业结构正在发生深刻变化。传统大宗化工品产能过剩问题依然突出,而高端化工新材料则保持快速发展。2025年,中国原油加工量预计将持续下行,行业结构性调整压力凸显。产能释放受阻、原料供应紧张、下游需求萎缩以及盈利空间收窄四重因素深度交织,共同驱动这一趋势。

在产能布局方面,国内化工产业正由东部向中西部转移,西部石化产能即将迎来巨大跃升。2025年9月,中国石油中西部物流集散基地正式启用,兰州将与中石油集团共同打造国家西部化工能源平战转换保障基地,全面激活“枢纽+产业”发展潜能,为西部炼化业务的大发展打造一个坚实有力的战略支点。

3.市场需求与消费

国内市场需求结构正在发生显著变化。成品油需求持续下滑,新能源汽车“虹吸效应”显著,2025年新能源汽车对汽油消费量造成的替代量预估值在3458万吨,消费替代占比有望扩大至18.18%,相当于2024年全国汽油需求的21%。传统汽油车自2020年销量开始同比减少,到2025年或连续六年下滑,2025年汽油消费量预计降至1.49亿吨,相比去年同期降幅8.2%。

与此形成对比的是,化工新材料需求快速增长。中国是全球最大的化工新材料消费市场,2030年国内总需求有望接近7000万吨;“十五五”年均增长7.2%。化工新材料自给率将持续增长,2024年自给率仅为65%,尚有较大提升空间,2030年自给率有望升至75%。

四、行业机遇与挑战

1.挑战

(1)结构性过剩与高端产品依赖

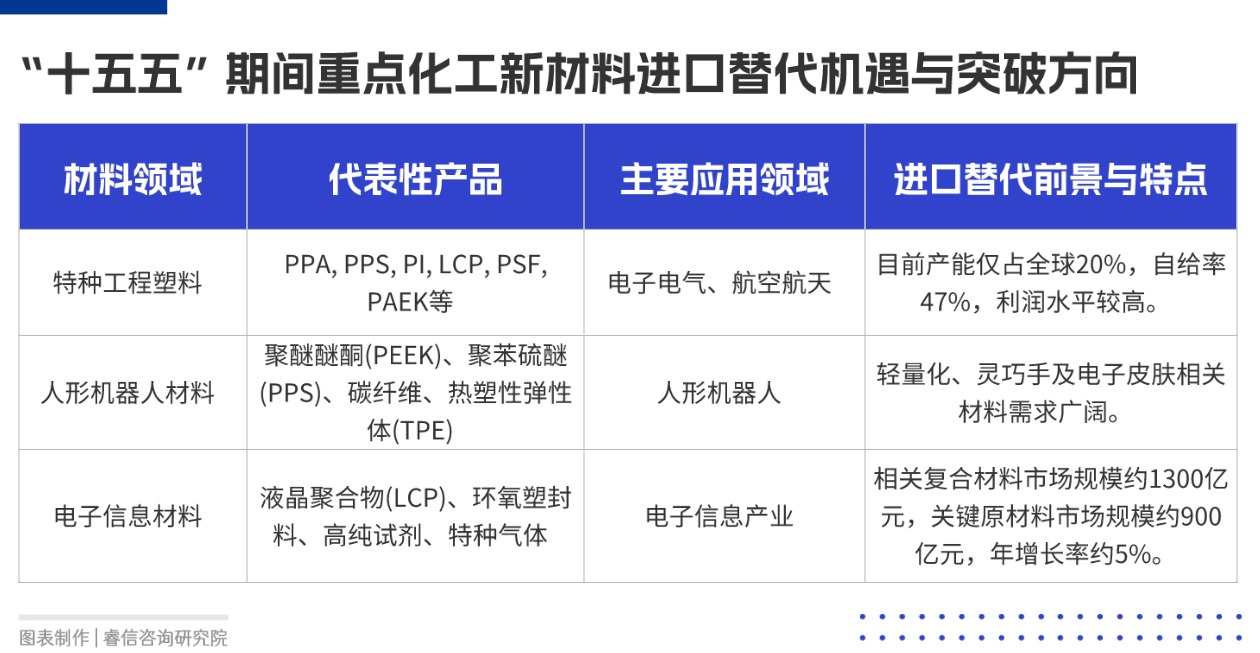

首先是低端产能过剩,近年来,大宗通用化工品产能快速扩张,导致了市场的同质化竞争和利润空间的挤压。其次,高端材料国产化能力待提升:虽然中国已成为全球最大的化工生产与消费国,2024年全球塑料总产量4.1亿吨中中国占比超1/3.但在一些高性能材料领域,如特种工程塑料,其产能仅占全球20%,自给率仅为47%。这意味着高端产品仍需大量进口,产业结构亟待优化。

(2)环保与低碳转型压力

“双碳”目标约束:中国承诺2030年前实现碳达峰,石化行业作为能源消耗和碳排放的重点领域,面临着巨大的减排压力。政策层面正在滚动开展绿色工艺、绿色产品、绿色工厂、绿色供应链和绿色园区的认定,旨在构建全生命周期绿色制造体系。

成本增加:采用清洁生产技术装备改造提升、推进能源结构转型需要大量投入,短期内会增加企业运营成本。

国际绿色壁垒:例如欧盟碳边境调节机制(CBAM)等,对包括石化产品在内的高碳含量进口产品征收关税,这对中国石化产品的出口构成了新的挑战。

2.机遇

(1)进口替代空间巨大

目前中国化工新材料整体自给率尚有较大提升空间,自给率约为65%。国家政策鼓励突破20项以上关键共性技术和40项以上关键新产品,这为企业在POE弹性体、高端聚烯烃、半导体级化学品等领域实现技术突破和进口替代提供了历史性机遇。

(2)数字化转型与智能化升级机遇

人工智能(AI)赋能:AI技术正由产业端逐步渗透至化工领域,催生应用与商业模式创新。例如,AI技术可用于加速新材料设计、优化生产流程(数字孪生)、提升生产效率和质量的稳定性。

提升运营效率与安全性:数字化转型有助于企业提升工艺数字化模拟仿真、大型机组远程诊断运维等服务能力,实现降本增效和安全环保生产。

(3)全球化布局与“一带一路”机遇

开拓新兴市场:通过“一带一路”,中国企业可以深化与沿线国家的合作,针对东南亚、南美等新兴市场,通过长协订单等方式输出产品,对冲国内市场的过剩压力。

提升国际竞争力与话语权:积极参与全球供应链重构,从“产品输出”向“技术输出”和“标准输出”升级,有助于中国石化企业提升在全球行业格局中的地位和影响力。

五、总结与展望

中国石油化工行业正处于转型升级的关键时期,未来发展将更加注重高质量、绿色低碳。国际环境方面,全球经济增长放缓、地缘政治冲突等因素共同构成了复杂多变的外部环境。国内环境方面,宏观经济政策支持、产业结构优化、市场需求变化和绿色转型等内因驱动行业变革。

“十五五”期间,中国石化行业将坚持需求导向,持续推进高端化、绿色化、国际化改造,为实现化工强国目标提供新支撑。

400-990-1998

400-990-1998