400-990-1998

400-990-1998

随着党的二十届四中全会审议通过《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》,智能制造、先进制造业被提到了前所未有的战略高度。规划明确提出“坚持把发展经济的着力点放在实体经济上,坚持智能化、绿色化、融合化方向,加快建设制造强国”,这为工业机器人及其核心部件——伺服电机产业的发展注入了强劲动力。

工业机器人作为智能制造的核心载体,其三大核心零部件——精密减速器、伺服电机与驱动、控制器的技术水平,直接决定了我国制造业转型升级的质量与效率。特别是在当前产业链安全与自主可控的战略要求下,伺服电机等关键部件的国产化替代已成为“十五五”期间制造业发展的重中之重。

睿信咨询分析认为,在“十五五”政策东风的推动下,工业机器人产业将迎来新一轮爆发式增长,并直接撬动伺服电机市场迈向千亿级规模。这一变革不仅体现在需求量的倍增,更体现在对电机性能、可靠性及智能化水平的全面提升,为产业链各环节带来前所未有的发展机遇。

一、需求倍增与性能跃升:工业机器人撬动百亿级电机市场变革

工业机器人作为智能制造的核心装备,正显著带动电机市场的扩容与升级,其“撬动”效应不仅体现在需求规模的倍增,更反映在对电机性能极致化要求的推动以及细分市场的深度激活。从需求层面看,一台典型的六轴工业机器人通常需配备6至7台伺服电机,分别驱动每个关节运动,有时还需额外配备用于末端执行器的专用电机。随着全球工业机器人装机量的持续攀升,电机市场享受到显著的“乘数效应”。例如,根据国际机器人联合会(IFR)数据,2023年全球工业机器人年度安装量首次突破50万台,其中中国市场的占比超过50%,年增长率保持在15%以上。这意味着仅2023年,工业机器人领域就直接拉动了超过300万台伺服电机的需求,其增速远超机器人整机市场,为电机企业带来持续且稳定的订单增长。

除了数量的提升,工业机器人的应用场景对电机的性能提出了近乎苛刻的要求,推动电机技术向高端化、高附加值方向发展。由于机器人需要在有限机械结构内实现高效运动,电机必须具备高功率密度,例如某些机器人关节电机直径仅80毫米却能输出超过50N·m的扭矩。同时,为适应高速、高精作业任务,电机需具备毫秒级响应速度和微米级重复定位精度,比如在汽车焊接应用中,伺服电机每秒钟可实现上百次启停与换向,并保持位置误差小于±0.01mm。此外,工业场景中电机常常连续运行于高温、多尘等恶劣环境,因此可靠性成为关键指标,通常要求电机寿命长达数万小时以上。这些性能需求不仅提升了单机价值,也构筑了较高的技术壁垒,促使如松下、安川、汇川技术等企业持续加码研发,推出专为机器人设计的高动态响应伺服系统。

另一方面,机器人类型的多样化也驱动电机市场进一步细分,不同应用领域催生了对电机扭矩、转速、尺寸和功能的差异化需求。例如在汽车制造领域,用于重型搬运的六轴机器人往往需要200N.m以上的大扭矩电机;而在3C电子行业,SCARA机器人则更注重高速与高精度,其电机转速常需达到4000RPM以上,并具备低惯量特性。近年来崛起的协作机器人进一步提出新要求,它们通常采用力矩电机并集成力控功能,以实现人机协同作业的安全性。这种多元需求为电机厂商开辟了新的发展赛道,也使得包括无框电机、空心杯电机、直驱电机等新型电机在机器人领域逐步扩大应用。例如,优傲机器人(UniversalRobots)的协作机器人系列就广泛采用定制化的紧凑型伺服电机,在实现轻量化的同时保持良好的运动性能。

二、伺服系统迎发展机遇:产业链协同与国产替代双轮驱动

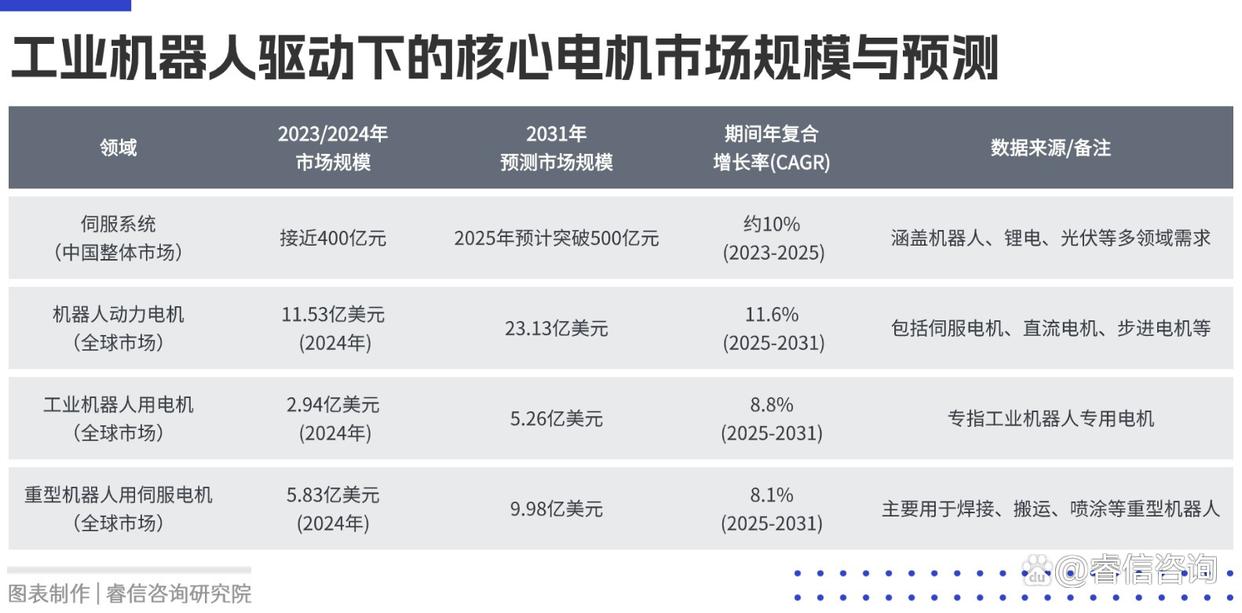

“千亿机遇”的判断建立在伺服系统及相关产业链市场规模的扎实数据基础之上。作为工业机器人的核心组成部分,伺服系统(包括伺服电机和驱动器)约占整机成本的20%–30%,其市场需求与工业自动化水平紧密相关。2023年,中国工业机器人销量已突破32万台,同比增速保持在16%以上,以此推算,仅机器人领域对应的伺服系统市场规模就已超过百亿元。若进一步考虑数控机床、锂电池制造设备、光伏生产线、电子装配、半导体设备、包装机械以及近年来快速发展的新能源汽车电驱系统等众多应用领域,伺服系统的整体市场规模显著扩大。据MIRDATABANK等行业机构统计,2023年中国伺服系统总体市场规模接近400亿元,年均复合增长率稳定在10%左右,其中机器人与锂电、光伏等新兴行业成为核心增长动力。预计到2025年,中国伺服市场容量将突破500亿元。如果纳入欧美、日韩及东南亚等全球市场,伺服系统整体规模已远超千亿级,显示出强劲的持续增长潜力。

伺服市场的持续扩张显著拉动了上游核心材料与关键元器件的需求,形成了跨行业、多层次的产业链协同发展机遇。在材料方面,高性能钕铁硼永磁材料是伺服电机实现高功率密度和高转矩的关键,2023年其在工业电机领域的用量同比增长18%,尤其高端磁材(磁能积超50MGOe)需求增长更快。此外,高牌号无取向硅钢(用于定子和转子铁芯)和精密轴承的市场也伴随电机产量提升保持稳定增长,2023年国内核心材料配套市场规模已突破200亿元。在关键元器件方面,伺服系统性能高度依赖编码器、IGBT模块及高端连接器等部件:绝对式光编码器和磁编码器是保障伺服精度与动态响应的核心元件,2023年国内编码器市场规模约60亿元,仍由海德汉、多摩川等外资主导,但国产企业正实现中低端突破;IGBT作为伺服驱动器的关键功率器件,2023年工控领域市场规模超过90亿元,斯达半导、中车时代电气等国内企业已逐步进入主流供应链;此外,高端MCU、电容及连接器等领域也伴随整体市场扩容迎来新的发展机会。伺服系统所带动的上游产业链价值远超电机本体,构建出一个更加庞大且持续增长的生态体系。

在当前中国制造业转型升级和自主可控战略推进背景下,国产替代成为伺服市场最显著的结构性机遇。长期以来,高端伺服市场被日系品牌如安川、松下、三菱及欧系企业如西门子、博世力士乐等垄断,截至2020年,外资品牌在中国伺服市场的占有率仍超过70%,尤其在汽车、半导体等高端领域占据绝对主导。

近年来,汇川技术、埃斯顿、禾川科技等国内企业通过持续技术积累和行业定制化解决方案,不断缩小与海外产品的性能差距:汇川技术2023年伺服出货量已突破55万台,在光伏、锂电等先进制造行业实现大规模配套;埃斯顿作为全产业链机器人企业,其自研伺服系统重复定位精度达到±0.01mm,部分高端性能指标已可比肩国际产品;禾川科技则凭借较高性价比和灵活服务,在电子、纺织等细分领域增长迅速,2023年伺服业务营收同比增长超过30%。在“中国制造2025”、工信部“十四五”机器人产业发展规划等政策支持之下,伺服系统国产化进程明显加快。行业数据显示,目前国产化率仍低于40%,在高端应用中替代空间更为广阔。以每年8%-10%的替代速度估算,存量替换带来的年市场空间约为200-300亿元,若再叠加机器人、新能源等增量市场需求,未来五年由国产替代驱动的整体规模有望突破千亿,为国内伺服企业提供广阔成长空间。

三、未来的发展趋势与挑战

一体化集成。“关节模组”成为电机驱动领域的重要发展方向,通过将电机、驱动器、减速器、编码器及控制器高度集成,显著降低系统复杂度与外部接口需求。这类集成化产品不仅减少了整机企业的组装与调试成本,也提高了系统的可靠性与维护效率。从商业角度看,一体化模组推动了供应链的简化,帮助机器人制造商缩短研发周期、加快产品上市速度,尤其适合协作机器人、服务机器人等对结构紧凑性要求较高的应用领域,为系统级供应商带来更高附加值。

直驱技术。力矩电机和直线电机因省去传动环节,具备高响应、低噪音、免维护等优势,正在半导体设备、精密机床、高端检测装备等场景加速替代传统驱动方案。直驱技术虽然初始成本较高,但由于其高精度与高可靠性,在全生命周期内可帮助客户降低综合运营成本。该趋势背后反映出市场对运动控制性能要求的不断提升,也推动电机企业加强面向高端应用的定制化开发与技术服务能力。

智能化。随着工业物联网(IIoT)的普及,智能电机不再仅作为执行部件,更成为数据采集与边缘决策的节点。通过嵌入振动、温度、电流等传感器,并结合算法实现状态监测、故障预警与能效优化,智能电机可大幅提升设备运行效率与可用性。从商业模式上看,电机企业正逐步从“硬件销售”转向“硬件+数据服务”模式,通过提供预测性维护与能源管理解决方案,构建持续性服务收入,增强客户黏性。

工业机器人的蓬勃发展不仅为伺服电机与驱动系统带来了量级跃升的市场需求,更推动其朝着高性能、集成化与智能化的方向持续演进。在产业链协同深化与国产替代加速的双重驱动下,伺服系统正逐步突破技术壁垒、拓宽应用边界,成为推动制造业转型升级的核心力量。未来,随着一体化模组、直驱技术和智能运维等创新方向的不断成熟,伺服系统不仅将支撑机器人产业迈向更高精度与更强智能,也有望重塑全球高端装备领域的竞争格局,为中国制造实现高质量发展提供不可或缺的动力基础。

400-990-1998

400-990-1998