400-990-1998

400-990-1998

1.与城市发展共进

城投平台作为政府投融资平台,主要由地方政府出资成立,成立之初受政府委托或依据政府安排负责某个区域范围内或某一业务领域内的工作,具有一定区域专营性或自然垄断性,在地方城市建设过程中发挥着举足轻重的作用。

近年来,在城市发展需求不断迭代、政策监管不断收紧、地方政府债务形势日益严峻的背景下,城投企业迎来新的历史使命,城投行业逐步开始市场化转型升级,谋求长期可持续发展。

本章中,我们对中国城市发展进程进行了梳理,提出“四新”的城市发展新底色,并依此导出城市发展的新需求,进而创造性地提出了“城投发展三阶段模型”,探讨城投企业如何“守正出奇”,在坚守主业的同时,推进向城市服务、资产运营、产业促进的市场化转型。

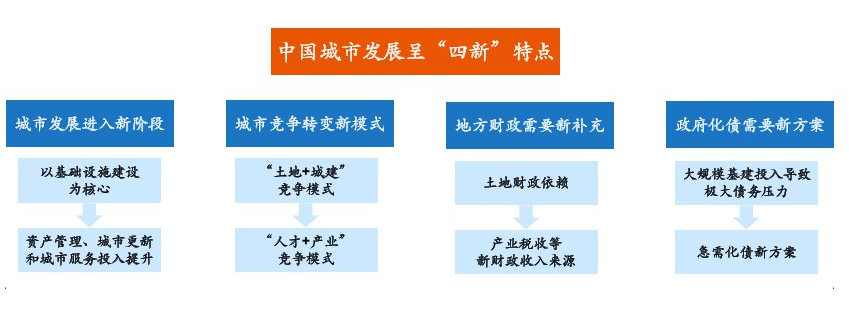

1.1.城市发展新底色:从高速发展到高质量发展,城市发展呈现“四新”

城投公司是我国市场经济发展、城镇化和城市经营的产物,其诞生、成长、发展逻辑均聚焦于城市,城市基本面是城投行业发展的关键。目前,我国的城市发展呈现“四新”特点。

1.1.1.城市发展进入新阶段:从基础设施建设到资产管理、城市服务

2000-2010年间,中国基建总投资额快速上升,十年间年投资额翻了10番得益于大规模的基础设施建设投入,中国城市化率由36.2%上升至50%,于10年间上升了近15%。以基础设施建设为核心的城市发展,实现居民居住环境、城市承载能力的优化提升。

2011-2022年间,中国基建投资总额在5000亿-6000亿元的范围内波动,已经不再具备大幅增长形成新经济增长点的条件。2022年中国城镇化率已增长至65%的较高水平,城市化进程带动经济发展的模式即将迎来拐点。随着传统基础设施建设的逐步完善,未来的发展重点将逐步转移到城市资产管理、城市更新、城市服务等运营服务领域。

1.1.2.城市竞争转变新模式:从“土地+城建”到“人才+产业”

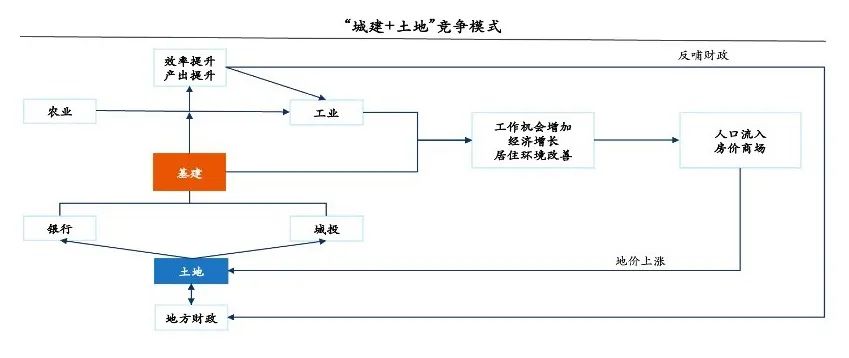

在过去很长一段时间里,城市的发展实质是“土地+城建”的竞争。地方政府通过廉价工业土地和优惠税收政策吸引企业,利用高价住宅、商用土地补贴财政,借助人口红利带来天然人口增长,通过基建改善居住环境,从而留下城镇化带来的外来人口,实现城市发展。

但随着城镇化进程的放缓与人口红利的逐渐消失,传统的城市发展模式已进入拐点。未来,城市发展的竞争将变成“人才+产业”的竞争,凭借良好的产业政策、产业投资和营商环境吸引产业,借助产业发展巩固人口、增加财政收入。

1.1.3.地方财政需要新补充:从“土地财政”到“产业财政”

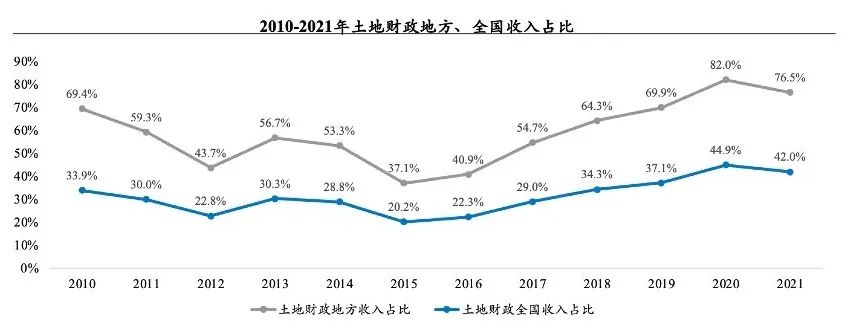

2021年土地财政在地方、全国收入占比高达76.5%、42.0%,可以看出大量地方政府财政收入过于依赖土地财政。而如今经济增长放缓和房地产市场波动使得土地市场持续遇冷,土地财政模式已经难以为继。

“产业财政”模式具有良好的自循环特性,有望成为下一阶段的主要财政来源。加强对新兴产业的支持,推动经济结构的转型升级,可以为城市发展持续造血。支持高科技企业和创新型企业的发展,推动传统产业的转型升级等,均可以提高产业的附加值和竞争力,带来更多的税收贡献。

1.1.4.政府化债需要新方案:大基建已落潮,高负债存隐忧

过去大规模的基建投入给地方政府带来了极高的债务压力,但目前土地财政承压,新的财政来源仍不清晰,随着大基建投资的逐步落幕,地方政府急需寻找化债新方案。

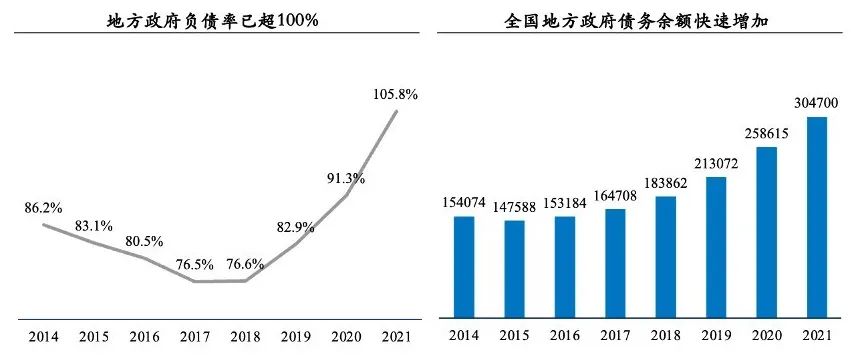

2021年末,我国地方政府债务率达到105.8%,比近年最低点(2017年)上升近9个百分点,处于持续上升态势,整体显性债务负担持续上升。截至目前,我国已经历了两轮隐性债务化解,核心思路均在于置换,即利用置换债或特殊再融资债对隐性债务进行置换,将隐性债务显性化,尝试厘清中央与地方关系及责任。2023年7月24日,政治局会议提出“要有效防范化解地方债务风险,制定实施一揽子化债方案”,再次重申政府化债重要性。

400-990-1998

400-990-1998