400-990-1998

400-990-1998

二十届四中全会提出“建设现代化产业体系”,并将“推动高端装备制造业创新发展”作为“十五五”时期的战略重点。大型民用客机作为高端装备制造的集大成者,是衡量国家工业基础、科技创新和系统集成能力的终极标尺。中国大飞机产业以C919投入商业运营为标志,已跨越技术验证阶段,正步入以“规模化交付、市场渗透与产业链整体跃升”为核心特征的发展新纪元。面对未来20年近万架、价值1.4万亿美元的中国市场,以及波音、空客长期主导的全球格局,C919累计近1500架订单和国产化率超75%的产业链协同,不仅预示着市场格局的重塑,更标志着中国在全球高端制造领域构建起一个具备全系统能力的战略性支柱。本报告深入剖析产业在产能爬坡、技术自主(如CJ-2000发动机与碳纤维复合材料应用)、市场双轨布局(深耕国内、突破海外)及政策协同等方面取得的体系化突破与面临的挑战,旨在系统揭示中国大飞机产业如何把握历史性拐点,在“十五五”期间实现从“跟跑”到“并跑”的跃迁,并最终重塑全球航空工业竞争格局。

一、中国大飞机产业已进入规模化发展的关键阶段

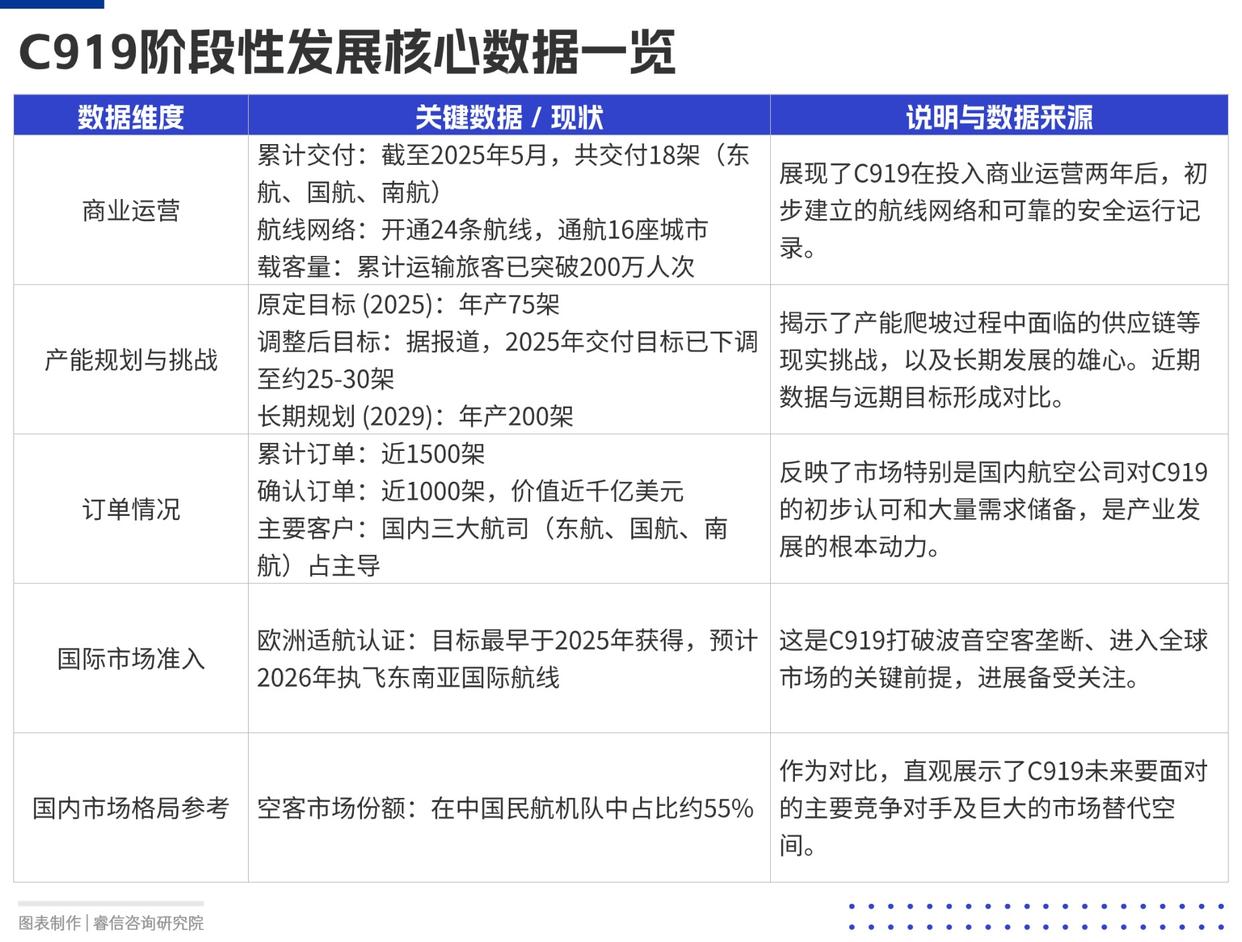

中国大飞机产业正以C919为主导,迈入规模化发展关键期,产能提升与订单增长形成双重驱动。产能方面,中国商飞规划2025-2029年C919产能逐年提升至75/100/150/200架,2029年达200架/年目标,2025年实际交付量预计30-50架,较2024年12架交付量大幅提升。资金上,中国商飞注册资本增至940.98亿,国资委注资超440亿支撑产能爬坡与国产航发攻坚。

市场需求上,C919累计订单近1500架,确认订单近1000架,对应价值近千亿美元。客户涵盖东航、国航等国内航司及文莱骐骥航空等海外客户,国内航司订单占比高,金融租赁机构订单占40%。

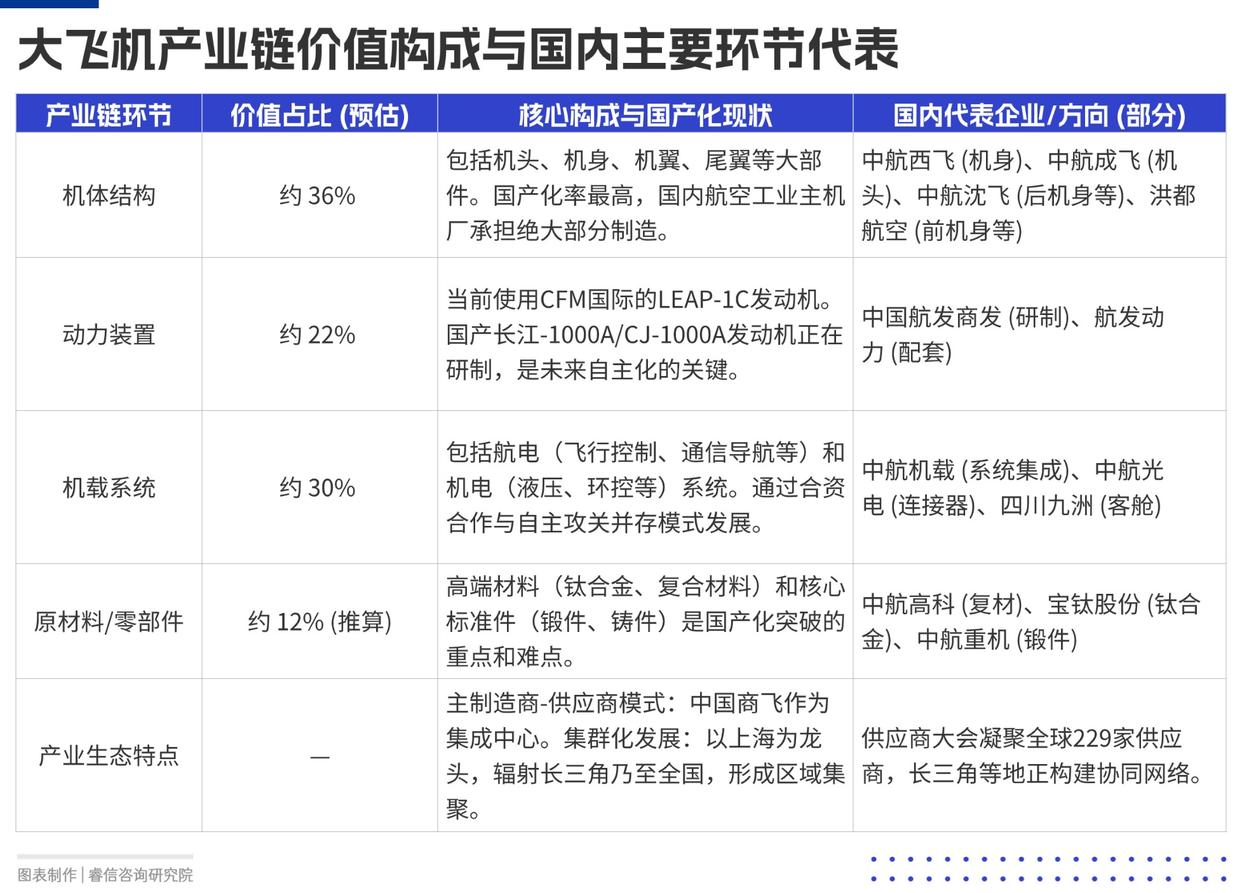

产业链效应显著,C919覆盖全国22省市300万件零部件,国产化率超75%,带动中航成飞、润贝航科等企业订单增长,振华股份成为发动机涂层独家供应商,形成协同发展格局。

二、技术自主化突破重构全球航空产业竞争格局

中国大飞机产业正实现从“依赖进口”向“自主可控”的历史性跨越,技术自主化突破在动力系统、材料创新和系统集成三大领域形成协同效应,重塑全球航空产业竞争格局。

动力系统自主化取得里程碑进展,CJ-2000发动机成为宽体客机领域的核心竞争力。该发动机推力达35吨级,较波音787配备的GEnx发动机高出2吨,油耗降低5%,凭借国产定向凝固单晶涡轮叶片(耐温1700℃)实现性能超越。在CR929项目中,CJ-2000成功替代俄罗斯陷入停滞的PD-35发动机,标志着中国航发从技术跟随者跃升为规则制定者。

材料技术创新构建轻量化与耐久性双重优势,碳纤维复合材料应用实现革命性突破。C929机身采用50%碳纤维复合材料,较传统铝合金减重25%,疲劳寿命提升3倍,机身寿命达6万飞行小时,超出空客A350约1.6万小时。机身结构实现100%自主生产,西安制造的钛合金龙骨抗疲劳性能超越波音787.成都造机翼通过3D打印技术实现精度控制达发丝级误差。

系统集成以开放合作推动自主可控,国产化率与技术壁垒同步提升。C919通过与GE、霍尼韦尔成立合资企业联合设计航电系统,实现国产化率从50%提升至60%,航电系统成本占比控制在17%。更先进的C929航电系统采用14位院士团队研发的量子加密通信技术,故障预警响应速度较空客快40%,构建起全球领先的信息安全屏障。从C919的60%国产化率到C929的90%自主化目标,中国大飞机产业正通过全产业链技术突破,逐步瓦解全球航空产业传统竞争壁垒,为全球市场提供新的技术标准与合作范式。

三、市场布局呈现“国内深耕+海外突破”的双轨态势

中国大飞机产业以“国内深耕+海外突破”的双轨策略构建市场格局,通过本土需求筑基与国际市场破局形成战略协同。国内市场作为核心支撑,东航、国航、南航等三大航司累计订单近1000架,占C919总订单量的67%,其中东航作为启动用户已接收10架并实现多条航线商业运营,2025年执飞班次预计突破1.1万次。市场反馈显示,C919凭借20%的价格优势(目录价约5000万美元)和15%的运营成本优势,国庆黄金周客座率连续突破92%,准点率媲美空客A320.验证了其商业价值。

海外市场突破聚焦“一带一路”沿线,东南亚成为首个战略支点。文莱骐骥航空签订35架订单,马来西亚亚洲航空达成100架意向采购,区域内15条示范航线已运送旅客25万人次。认证层面,EASA(欧洲航空安全局)审查进入关键阶段,预计2025年完成后,东南亚市场交付将进入快车道,2026年目标实现月均2-3架交付节奏。

面对国际竞争,C919通过差异化策略打开市场空间。相较于空客170亿美元订单的“惯性红利”,C919创新推出“5-8年租转购”模式,租赁期结束可选择以残值50%回购,并依托RCEP原产地规则降低关税成本。中国商飞预测,未来20年“一带一路”沿线新兴市场新增飞机需求超6000架,C919凭借性价比优势有望在发展中国家市场占据15%-20%份额,形成与传统巨头错位竞争的格局。核心数据亮点:国内订单近1000架(三大航各100架,西藏航空40架高原型),海外突破包括文莱35架订单及东南亚15条航线25万人次运量,竞争优势体现在价格仅为空客A320neo50%,运营成本低15%。

四、政策与产业链协同构建产业发展护城河

政策支持与产业链协同形成的双向驱动效应,为中国大飞机产业构筑了难以复制的发展护城河。政策层面,中国商飞2025年采购额提升70%,叠加国资委440亿元注资及地方2000亿元产业基金,形成从国家到地方的资金保障体系,相较俄罗斯7650亿卢布分散投入模式,中国资金集中度更高、见效更快。

产业链集群呈现三维协同特征:以上海临港产业园为核心枢纽,实现设计、制造、试飞全流程一体化;纵向联动成都(机头)、西安(航电)等22个省市,构建覆盖1200家供应商的“航空长城”;横向通过中航西飞(机身)、成飞民机(机翼)等企业专业化分工,将造价控制在国际同类机型的70%。

创新平台构建全要素支撑体系,依托2个国家级创新平台和100余个在研项目,形成“基础研究-技术攻关-成果转化”闭环。商飞与西门子合作的数字孪生技术将研发周期压缩至8年,西工大疲劳寿命预测模型等基础科研设施,配合北航、南航每年3000名“大飞机班”工程师输出,实现“人才-技术-产业”正向循环。护城河核心逻辑:政策资金定向输入激活产业链协同,产业集群反哺技术创新迭代,创新成果又通过规模化采购转化为市场竞争力,形成“政策-产业-创新”螺旋上升的生态闭环。

五、产业发展仍面临技术瓶颈与国际竞争双重挑战

中国大飞机产业在快速发展的同时,仍面临技术瓶颈与国际竞争的双重挑战。技术自主化进程滞后与国际市场准入障碍构成核心技术瓶颈,而空客、波音的双寡头垄断则加剧了市场竞争压力,俄罗斯MC-21项目的教训更凸显产业链自主可控的战略意义。

技术瓶颈集中体现在核心系统依赖与适航认证壁垒。国产CJ-1000A发动机虽处研发冲刺阶段,但批量装机需到2027年,当前C919仍依赖进口LEAP-1C发动机,2025年5月美国商务部暂停该发动机技术出口曾导致关键零部件断供,虽7月解禁但延误了生产进度。适航认证方面,FAA和EASA认证尚未完成,欧洲审核文件量大、测试数据邮寄导致进度缓慢,国际市场准入存在实质性障碍。

国际竞争压力呈现多维度挤压态势。空客天津总装线实现本地化生产,月产能力达数十架,2026年目标提升至月产12架;波音虽在华订单受挫,但737MAX凭借全球市场惯性维持竞争优势,且考虑将部分产线转移至中国舟山工厂以挽回市场。全球航发市场被GE、PW、RR垄断超9成,C919在产能规模(2025年目标75架)与市场份额上仍需突破双寡头格局。

俄罗斯MC-21项目的教训为产业链安全敲响警钟。其退出CR929项目后,因供应链断裂导致交付量从15架砍至1架,暴露出核心部件依赖进口的致命风险。反观C919供应链涉及全国22个省200多家企业,协调难度大,2025年夏汛曾导致部件积压、组装推后,凸显建立自主可控产业链体系的紧迫性。突破路径启示:需加速CJ-1000A发动机适航取证(计划2027年通过认证),同步推进航电芯片等"卡脖子"领域国产化替代,通过模块化设计提升供应链韧性,以应对国际竞争与地缘政治风险。

六、未来十年将重塑全球航空产业格局

未来十年,中国大飞机产业将通过市场规模扩张、国际化布局深化与技术标准突破,从根本上重塑全球航空产业“双寡头”垄断格局,进入从“跟跑”到“并跑”再到“领跑”的关键阶段。

市场规模方面,中国大飞机产业将形成规模化制造能力,成为全球航空制造业的重要增长极。预计到2035年,依托以上海临港为核心的产业集群配套,中国商飞将实现200架/年的大型商用飞机产能,直接带动航空产业年产值突破3000亿元。从长期市场需求看,未来20年中国航空市场需新增9323架客机,总价值达1.4万亿美元,而C919目标市占率约30%,年交付量有望达100架,全产业链规模将增长至10万亿元,形成万亿级产业生态。

国际布局呈现梯度突破态势,中国大飞机将构建全球化市场网络。C929宽体机以“全球市场”为目标,对标波音787和空客A350.计划2030年前后交付,直接参与全球宽体客机市场竞争;C919则以东南亚、中东等“一带一路”区域为突破口,通过在吉隆坡、雅加达设立区域服务中心,结合RCEP原产地规则和适航认证推进,预计2025年国际订单占比提升至35%,2030年在亚太窄体机市场份额可达19%。

技术融合引领行业变革方向,中国大飞机正从“技术跟随”转向“标准输出”。智能化方面,C929驾驶舱引入AI辅助决策系统,减少20%人工操作,故障预警速度较空客快40%,数字孪生技术使试飞周期缩短40%;绿色化领域,C919计划2025年实现可持续航空燃料应用,2030年启动氢能源动力验证机研发,而电动化趋势下,eVTOL适航审定已启动,预计2030年新能源飞机将占通用航空市场30%份额。材料与动力系统突破尤为关键,C929复合材料占比达60%,长江-2000发动机推力达35吨且油耗降低15%,推动中国商飞主导制定新一代民机适航标准。格局重塑核心逻辑:中国大飞机通过“规模化制造+全球化布局+技术标准输出”的三轮驱动,预计2035年将占据全球民机交付量25%的份额,推动全球竞争格局从波音、空客“双寡头”向“三足鼎立”演变。

400-990-1998

400-990-1998