400-990-1998

400-990-1998

2026年是“十五五”规划的开局之年,全球新一轮科技革命与我国高质量发展的战略导向形成历史性共振。中国高端装备制造业作为现代产业体系的脊梁,正处于从规模扩张向质量效益、从产业链中低端向高端跃迁的关键节点。

本报告基于对国家宏观战略的深入解读和对产业动态的持续追踪,研判在“新质生产力”引领下,2026年行业将沿 “科技创新、绿色转型、数字融合、自主可控” 四大主线,呈现十项关键发展趋势。智能制造、新兴领域与基础能力的突破将共同塑造新的竞争格局,为前瞻性布局的企业与投资者揭示确定性的增长路径。

一、 宏观环境:新周期起点,战略导向清晰

1.1 政策环境:顶层设计强力驱动

“十五五”时期,高质量发展是核心主题。高端装备制造业作为培育新质生产力的核心载体,获得前所未有的战略聚焦。国家层面不仅延续了对首台(套)装备的鼓励政策,更在《高端装备制造业高质量发展行动计划(2025-2030)》等纲领中设定了明确的产业规模和自主化率目标。各地方产业集群也纷纷出台配套政策,形成从中央到地方的立体支持网络。

1.2 经济环境:内外需结构优化

内需方面,随着国内提振内需政策的加持,制造业景气度有望回升,将直接带动机床、刀具及自动化设备等领域的订单复苏。传统产业的智能化改造与新兴产业的产能建设,共同构成了庞大的内需基本盘。

外需方面,部分品类关税冲击趋于平稳,同时中国装备的性价比与可靠性在全球市场吸引力增强,“装备出海”已成为行业增长的确定性主线。工程机械、通用设备等领域出口预计将持续向好。

1.3 技术环境:跨界融合加速突破

人工智能、量子信息等前沿技术的产业化进程加速,正从底层重构高端装备的研发模式、产品形态与商业模式。AI不仅催生了新的智能装备品类,更在赋能传统装备,使其具备自感知、自决策、自执行的能力。材料科学、数字孪生等技术的成熟,则为装备的性能突破和全生命周期管理提供了全新工具。

二、 2026年十大核心趋势预测

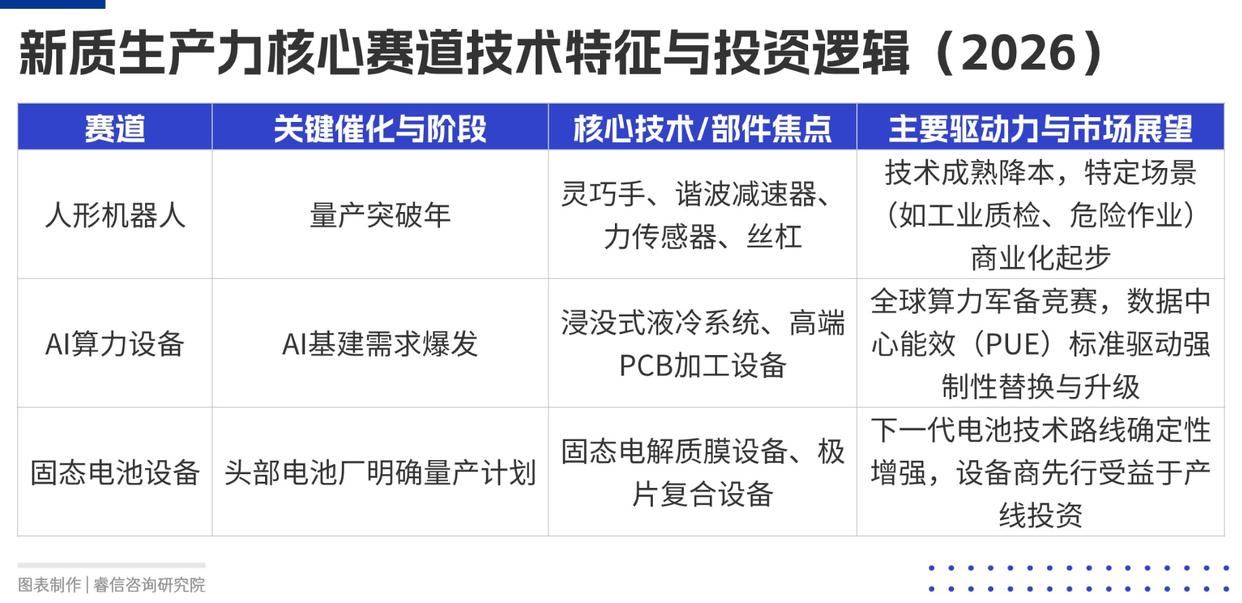

趋势一:人形机器人产业化迈入“量产突破年”

2026年,在人机交互、运动控制等核心技术持续突破和巨头企业的推动下,人形机器人将从实验室样机和小批量试制,正式迈向量产突破的关键阶段。产业焦点将从“能否行走”转向 “成本可控、功能实用” ,灵巧手、精密减速器、六维力传感器、丝杠等核心零部件的规模化生产与降本,将成为产业链的投资焦点。

趋势二:AI算力需求引爆特种设备高景气

全球AI竞赛推动算力基础设施狂飙突进,直接拉动上游专用设备市场。为应对芯片功耗激增,液冷设备(尤其是更高效的浸没式液冷)的渗透率将大幅提升,成为数据中心建设的标配。同时,服务于AI服务器和高速通信网络的高端PCB(印制电路板)制造设备需求旺盛,国产厂商凭借技术追赶和本土服务优势,订单与市占率有望齐升。

趋势三:固态电池设备迎来产业化关键催化

随着多家头部电池厂商明确全固态电池的量产时间表,产业链已从技术研发导向产能建设导向。2026年,用于固态电解质膜制备、极片固-固界面处理等特殊工艺的核心制程设备,将迎来订单需求的实质性升温,相关设备企业有望率先受益于这一技术迭代浪潮。

趋势四:工业母机国产化在高端领域深化攻坚

作为“工业脊梁”,高端数控机床的自主可控是产业链安全的核心。当前高端市场国产化率仍处于较低水平,但政策支持与市场需求正形成合力。2026年,国产工业母机将在航空航天、新能源汽车等领域的高精度、复合化加工场景实现更多突破,以专精特新企业为代表的本土力量,在市场中的占比有望稳步提升。

趋势五:低空经济基础设施与整机制造同步起飞

随着空域管理改革的深化和eVTOL(电动垂直起降飞行器)技术的成熟,低空经济从概念走向示范运营。2026年,发展将呈现“两端并进”格局:一端是飞行器整机制造的试产与验证加速;另一端是低空智能融合基础设施(如起降场、通信导航监视系统)的规划与建设启动,为规模化运营奠定物理和规则基础。

趋势六:商业航天进入高密度组网发射期

在国家将卫星互联网纳入新基建的背景下,我国商业航天已步入快车道。2026年,为抢占轨道和频率资源,大型星座的组网建设将进入高峰期,带动火箭发射服务需求激增。可重复使用火箭技术的进展,将成为降低发射成本、支撑高频次任务的关键。同时,卫星的批量生产制造能力也面临巨大考验。

趋势七:船舶与海工装备向绿色化、智能化加速转型

在全球减排公约和“双碳”目标驱动下,船舶动力系统的绿色革命势不可挡。2026年,LNG动力、甲醇动力船舶的订单占比将继续提高,与之配套的清洁能源供应系统装备市场同步扩大。同时,智能化升级趋势明显,应用数字孪生、自主航行系统的高端船舶与海洋工程装备的研发和应用将更加深入。

趋势八:重大技术装备“出海”成为增长核心引擎

中国在新能源、电网、工程机械等领域已形成全球竞争优势。2026年,在“一带一路”深化及全球基础设施建设需求支撑下,电力装备、矿山机械、工程机械等重大技术装备的出口预计将保持强劲增长。中国装备企业正从产品输出,向 “技术、标准、服务”一体化解决方案 输出升级。

趋势九:基础零部件与科学仪器进口替代向纵深发展

供应链安全焦虑倒逼国产替代从整机向更上游的核心基础件蔓延。2026年,高端轴承、精密减速器、高性能传感器、特种材料等“工业强基”领域,以及长期被国外垄断的科学仪器、实验分析设备、X射线检测设备等,将迎来更有利的国产化应用窗口期。具备技术突破能力的专精特新企业将获得市场重估。

趋势十:智能制造从“产线自动化”迈向“工厂智能化”

数字化转型进入深水区,领先企业的关注点从单台设备或产线的自动化,扩展到整个工厂乃至供应链的智能化。2026年,数字孪生工厂的建设和应用将更加普遍,通过对物理世界的实时映射与仿真优化,实现生产效率、能源管理和质量控制的系统性提升。工业互联网平台的数据价值将得到进一步挖掘。

三、 风险提示与战略建议

3.1 主要风险

技术迭代风险:部分前沿领域(如量子计算、全固态电池)技术路线尚未完全收敛,存在研发不及预期或路线错误的风险。

国际竞争与规制风险:全球贸易环境复杂多变,部分高端领域(如半导体设备)面临严峻的技术管制和市场竞争。

供应链波动风险:关键原材料、核心芯片的供应稳定性和价格波动,可能影响产业成本和交付。

3.2 给企业的战略建议

聚焦长板,深化创新:企业应结合自身优势,在细分赛道做深做精。加大研发投入,特别是底层技术与核心部件的突破,构建知识产权壁垒。

拥抱融合,主动转型:积极利用AI、数字孪生等新技术对传统产品和服务进行赋能升级,从设备制造商向解决方案提供商转型。

审视链条,筑牢安全:重新评估供应链的韧性与安全性,对“卡脖子”环节寻求国产替代或技术备份,并通过战略合作稳定供应关系。

立足双循环,谋划全球化:在深耕并服务好国内超大市场升级需求的同时,具备条件的企业应坚定实施“出海”战略,塑造国际品牌,参与全球竞争。

本报告由睿信咨询研究院基于公开政策信息、行业数据及第三方权威研究分析编制,旨在提供趋势性研判,不构成具体的投资或经营决策建议。

400-990-1998

400-990-1998