400-990-1998

400-990-1998 010-66566588

010-66566588

导读

2025年,能源行业整体增速放缓,但一些企业却交出了“逆势增长”的成绩单——火电板块净利润同比增长超10%,民营炼化龙头单季净利暴增超80%,油气企业桶油成本降至27.35美元的历史低位,煤炭龙头凭借一体化布局稳住了盈利基本盘。

这些企业做对了什么?是成本管控的极致?是一体化布局的抗风险能力?还是多元化转型的前瞻性?

答案藏在数据里。电力板块,火电受益煤价下行盈利修复,但真正跑赢行业的,是那些率先布局综合能源服务的企业;油气板块,“三桶油”日赚超9亿元,但盈利韧性最强的,是成本控制最狠的那一家;煤炭板块,动力煤价格持续走低,但焦煤企业凭借下游复苏成功突围,龙头企业则靠煤电联营、煤化联动对冲周期波动。

本文摘自睿信咨询发布的《2026年中国能源行业高质量发展白皮书》「企业篇」,深度拆解电力、油气、煤炭三大板块核心经营指标,从营收、利润到成本、效率,还原2025年上市企业真实表现,拆解盈利背后的底层逻辑——看谁在逆势增长,又如何做到。

电力板块上市企业核心经营指标表现

∎ 整体表现:盈利修复与结构转型共振

2025年,国内电力行业迎来成本改善、需求稳健、结构升级三重利好共振,A股电力上市企业整体经营指标呈现“营收稳中有调、利润显著修复、现金流持续改善、新能源装机快速扩容”的特征,行业整体走出前几年的盈利低谷,进入高质量发展新阶段。

2025年前三季度,A股电力板块上市公司合计实现营业收入14365亿元,同比小幅下降1.34%,实现归母净利润1694亿元,同比提升5.81%,利润增速显著高于营收增速,盈利效率持续改善。从盈利趋势看,行业样本企业净利润由2021年的10.52亿元增长至2025年三季度的33.45亿元,五年间增长超3倍,年均增速保持10%以上。加权平均净资产收益率(ROE)、毛利率、净利率同步回升,资产负债率稳步下降,财务结构持续优化。

∎ 分板块表现:盈利修复与结构转型共振

火电板块:2025年是行业盈利修复的关键年份,受益于动力煤价格中枢下移、电价机制理顺以及机组利用小时回升,成本红利持续释放。前三季度火电板块实现营收9775.5亿元,同比下降3.5%,主要受市场化电价波动及新能源出力挤压影响。归母净利润821.6亿元,同比增长12.1%,其中单三季度净利润315.1亿元,同比大增27.6%。行业整体效率与财务状况同步改善,加权ROE达8.5%,同比提升0.41个百分点,资产负债率63.9%,同比下降1个百分点,财务压力有所缓解。

水电板块:凭借低成本、高现金流、强稳定性继续充当行业“调节器”,2025年整体来水偏丰,发电量与业绩实现同步稳健增长。其中长江电力全年发电量3071.94亿千瓦时,同比增长3.82%,首次突破3000亿千瓦时,全年营收858.82亿元,同比增长1.65%,业绩受益于梯级电站联调、折旧与财务费用优化。南网储能预计净利润16.67亿-17.27亿元,同比增长47.98%-53.31%,由来水改善与调峰需求提升共同驱动增长。

新能源(风光)板块:装机保持高速扩张,不过受风光电价下行、消纳与并网节奏、组件价格波动等因素影响,板块盈利出现分化,仅头部企业凭借规模与成本优势维持稳健表现。2025年电力上市企业风光新增装机再创历史新高,国电电力、华能国际、中国电力等央企新能源装机占比持续突破30%,整体盈利增速低于火电,部分企业因电价下调、补贴滞后利润承压,而运营效率高、区域消纳好的项目仍实现正增长,同时国补发放提速使得新能源企业经营现金流明显改善,为后续扩产提供支撑。

核电板块:凭借机组利用小时数高、上网电价稳定、运营成本可控的突出优势,持续保持电力行业内最高的盈利水平,是整个电力板块中盈利确定性最强、业绩波动最小的细分领域。核电机组长期维持高利用小时数,发电效率与运行稳定性显著优于其他电源类型,毛利率水平大幅高于火电、风电和光伏,ROE也始终保持在稳健区间,同时随着行业新项目核准节奏加快、机组陆续投产并网,叠加在运机组持续优化运行效率、提升发电能力,核电业务正成为电力企业持续可靠、增长稳定的核心利润来源。

综合能源与电网服务板块:正成为电力企业营收与利润的重要增量来源。以国电电力、上海电力为代表的龙头企业持续加大供热、储能、虚拟电厂、电力交易、绿电与碳资产管理等综合能源服务布局,推动非电业务快速发展,2025年行业内优质企业非电业务收入占比普遍提升至15%—30%,部分综合能源服务商非电收入占比已突破50%,其中上海电力2025年前三季度实现营收321.54亿元、归母净利润30.50亿元,同比分别增长19.19%与24.04%,国电电力同期营收1252.05亿元,非电业务对利润贡献持续扩大,叠加储能、分布式能源、电网增值服务等高毛利业务放量,综合能源服务已从辅助业务成长为支撑企业盈利韧性、优化收入结构的核心板块。

油气板块上市企业核心经营指标表现

∎ 营收指标:总量微降,龙头企业仍具规模优势

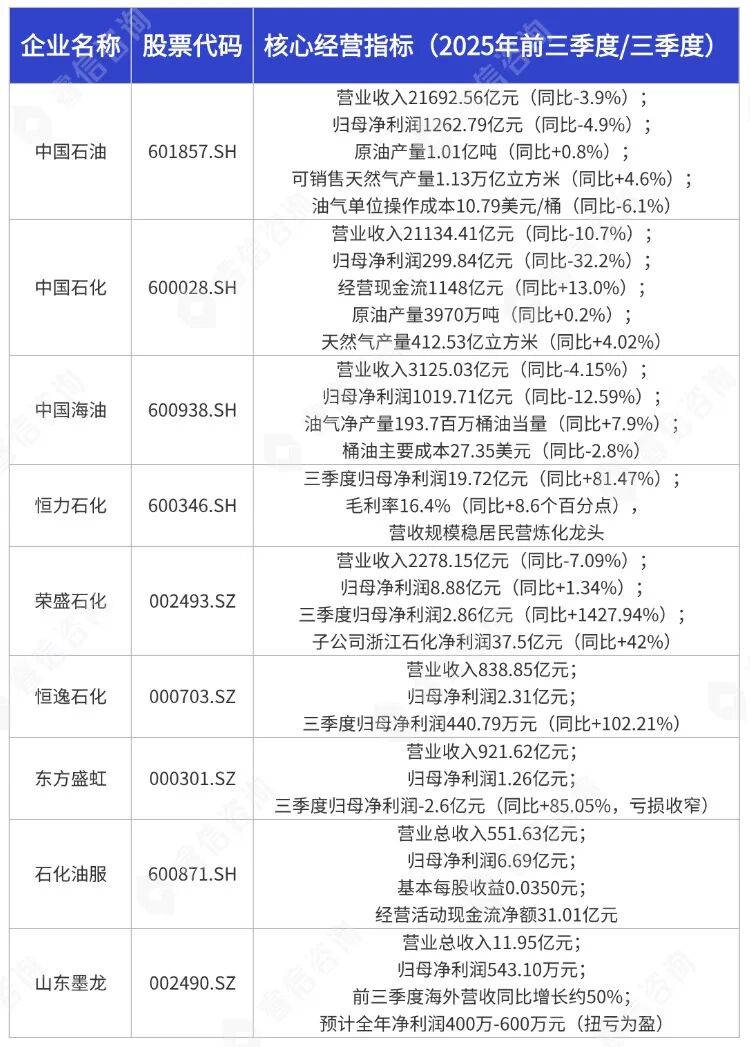

2025年,受国际油气价格下行、国内炼化产品需求波动等因素影响,油气板块上市企业整体营业收入呈现小幅同比下降态势,但头部企业凭借完善的产业链布局与稳定的产销规模,依然占据板块主导地位。其中,“三桶油”作为板块核心力量,全年营收规模稳居行业前列,前三季度合计实现营业收入45952亿元,尽管同比有所下滑,但依然占据板块营收总量的绝对主导份额。

具体来看,中国石油前三季度实现营业收入21692.56亿元,同比减少3.9%,第三季度单季营业收入7191.57亿元,同比增长2.3%,中国石化前三季度营业收入21134.41亿元,同比减少10.7%,受境内汽柴油销量下行、炼化产品毛利下降等因素影响,营收降幅相对明显。中国海油前三季度营业收入3125.03亿元,同比减少4.15%,受平均实现油价下降拖累,油气销售收入同比下降5.9%,但第三季度单季营业收入1048.95亿元,同比增长5.68%,环比改善趋势明确。

除“三桶油”外,其他细分领域上市企业营收表现分化明显。油气勘探开发类企业受产量增长支撑,营收降幅相对较小。炼化加工类企业因产品价格低迷、产能利用率波动,营收普遍呈现同比下降,其中恒力石化前三季度营业收入虽有所下滑,但凭借产品结构优化,营收规模仍稳居民营炼化龙头,荣盛石化前三季度营业收入位列民营炼化首位,主要依托浙江石化炼化一体化项目的稳定产出支撑营收规模。;油气服务类企业则随上游勘探开发投资调整,营收表现出现分化,石化油服前三季度实现营业总收入551.63亿元,其中三季度单季营收181.12亿元,环比稳步提升,山东墨龙则凭借海外市场拓展,前三季度海外营收同比增长约50%,有效对冲了国内市场波动影响。

∎ 利润指标:同比微降,成本管控成盈利关键

2025年,油气板块上市企业整体净利润呈现同比小幅下降态势,核心原因是国际油气价格下行导致上游勘探开发业务盈利承压,但头部企业通过严格的成本管控、优化业务结构,有效对冲了价格波动影响,盈利韧性凸显,同时细分领域呈现“上游强、下游弱”的格局。

从“三桶油”盈利表现来看,前三季度合计实现归属于母公司股东净利润2582.34亿元,相当于日赚9.05亿元,尽管同比有所回落,但依然保持较强的盈利能力,其中中国石油净利占比达到48.90%,稳居盈利榜首。中国石油前三季度归母净利润1262.79亿元,同比减少4.9%,第三季度单季归母净利润422.86亿元,同比减少3.9%,环比显著回升13.7%,盈利改善趋势明确,油气和新能源业务实现经营利润460.9亿元,成为盈利核心支撑。中国海油前三季度归母净利润1019.71亿元,同比减少12.59%,主要受平均实现油价同比下降13.6%至68.29美元/桶拖累,但得益于产量增长与成本管控,桶油主要成本同比下降2.8%至27.35美元/桶,同时天然气业务表现亮眼,前三季度天然气销售收入同比增长15.2%,一定程度抵消了油价下跌影响。中国石化前三季度归母净利润299.84亿元,同比减少32.2%,受炼化与化工板块拖累明显,其中化工板块前三季度息税前亏损82.23亿元,第三季度单季亏损扩大至74亿元,主要因国内化工新增产能持续释放导致产品价格低迷,尽管乙烯产量达到1158.8万吨,同比增长15.4%,但未能扭转板块亏损局面,而勘探及开发板块成为盈利亮点,前三季度实现息税前利润380.85亿元,成为公司最大的利润来源。

细分领域来看,油气勘探开发类企业凭借产量增长与成本管控,盈利表现相对稳健,部分企业净利润同比实现正增长。炼化加工类企业受产品毛利收窄影响,盈利普遍下滑,但民营炼化龙头呈现集体回暖态势,恒力石化三季度实现归母净利润19.72亿元,同比增长81.47%,毛利率同比大幅提升8.6个百分点至16.4%,荣盛石化三季度归母净利润2.86亿元,同比增长超14倍,其子公司浙江石化前三季度实现净利润37.5亿元,同比增长42%,恒逸石化三季度实现归母净利润440.79万元,同比上升102.21%,东方盛虹三季度亏损进一步收窄,归母净利润为-2.6亿元,同比增长85.05%,部分中小企业仍因产能规模不足出现亏损。油气服务类企业盈利与上游勘探开发投资高度相关,随着上游新项目核准投产提速,部分龙头服务企业盈利呈现回暖态势,石化油服前三季度实现归母净利润6.69亿元,基本每股收益0.0350元,经营活动现金流净额达31.01亿元,山东墨龙预计2025年全年实现净利润400万至600万元,较上年同期亏损4370万元实现扭亏为盈,同比增长109.15%至113.73%,扣非后净利润较上年同期大幅减亏,减亏幅度达90.85%至91.97%。

∎ 核心运营指标:产量稳步增长,效率持续优化

产量指标:油气产量稳步提升,保供能力持续增强。2025年,国内油气保供政策持续发力,油气板块上市企业加大勘探开发力度,油气产量实现稳步增长。中国石油前三季度原油产量714.3百万桶(折合1.01亿吨),同比增长0.8%,其中国内原油产量5.91亿桶,同比增长1.0%,海外原油产量1.23亿桶,同比略有增长。可销售天然气产量3977.2十亿立方英尺(折合1.13万亿立方米),同比增长4.6%,其中国内可销售天然气产量3858.2十亿立方英尺,同比增长5.2%,海外可销售天然气产量0.12万亿立方英尺,前三季度油气当量产量13.77亿桶,同比增长2.6%,风光发电项目累计发电量57.9亿千瓦时,同比增长72.2%,新能源业务加速发力。中国海油前三季度油气净产量达193.7百万桶油当量,同比上升7.9%,第三季度单季油气净产量同比上升7.9%,国内深海一号二期、渤中19-2等油气田以及海外巴西Mero3等项目持续贡献产量,其中“深海一号”气田年度产量突破50亿立方米,渤海油田年度油气产量当量首次突破4000万吨,天然气产量达7775亿立方英尺,同比增长近12%。民营炼化企业产量同样保持稳定,浙江石化作为荣盛石化核心子公司,具备年加工4000万吨原油、880万吨对二甲苯(PX)及420万吨乙烯的能力,前三季度稳定发挥产能优势,支撑母公司业绩增长。

成本与效率指标:成本管控成效显著,运营效率持续提升。面对国际油气价格下行压力,油气板块上市企业普遍加强成本管控,核心成本指标同比下降,运营效率持续优化。中国石油前三季度油气单位操作成本为10.79美元/桶,同比下降6.1%,成本管控成效显著,同时加快炼化转型升级,吉林石化乙烯、广西石化乙烯等项目有序推进,前三季度加工原油10.41亿桶,同比增长0.4%,化工产品商品量2959万吨,同比增长3.3%,其中合成纤维原料及聚合物、合成橡胶产量分别增长14.0%和10.1%,新材料产量增长59.4%。中国海油前三季度桶油主要成本27.35美元,同比下降2.8%,成本优势持续凸显,同时优化资源结构,提升运营效率,有效对冲了油价下跌带来的盈利压力。民营炼化企业同样注重成本优化,荣盛石化依托浙江石化炼化一体化协同优势,有效控制原材料采购成本,推动毛利率小幅改善至12.2%,山东墨龙则通过完善内部管理体系、优化生产流程等举措实现降本增效,推动产品毛利率同比显著增长。

销售指标:结构持续优化,综合能源布局提速。油气板块上市企业持续完善营销终端建设,优化销售结构,同时加快“油气氢电非”综合能源服务网络布局,提升市场竞争力。中国石油前三季度销售汽油、煤油、柴油12087.6万吨,同比增长0.8%,其中国内销售8964万吨,同比稳中有增,一季度销售成品油3677.6万吨,其中国内销售成品油2753.5万吨,市场份额同比提升1.2个百分点,同时加快布局集加油、充电等于一体的综合能源站,非油业务持续拓展,前三季度销售业务实现经营利润116.26亿元,天然气销售业务表现亮眼,前三季度销售天然气2185.41亿立方米,同比增长4.2%,其中国内销售天然气1708.92亿立方米,同比增长4.9%,实现经营利润312.79亿元。中国海油加大天然气优质客户开发力度,天然气销售实现量效齐增,前三季度天然气销售收入同比增长15.2%,有效弥补了石油业务的盈利缺口。山东墨龙则积极拓展海外市场,2025年11月参加阿布扎比国际石油展期间,在中东国家成功签订产品订单4万余吨,海外订单量持续增长,成为拉动销售增长的重要动力。

煤炭板块上市企业核心经营指标表现

2025年前三季度,A股煤炭板块上市公司合计实现营业收入9872亿元,同比小幅下降2.15%;实现归母净利润1128亿元,同比下降8.36%,利润降幅略高于营收降幅,主要受动力煤销售价格及销量双降拖累。从盈利趋势看,板块盈利较前两年高位水平有所回落,但整体仍处于合理区间,核心得益于龙头企业一体化布局(煤电联营、煤化联动)的缓冲作用,加权平均净资产收益率(ROE)同比略有下滑至10.2%,毛利率维持在28%-30%区间,资产负债率稳步降至58.7%,多数企业持续推进降杠杆,财务结构进一步优化。分类型来看,动力煤企业盈利普遍下滑,焦煤、无烟煤企业盈利相对稳健,转型布局较早的企业非煤业务成为盈利补充。

∎ 动力煤:价格拖累盈利,龙头彰显韧性

2025年动力煤行业供需格局趋于宽松,动力煤价格中枢下移成为影响板块盈利的核心因素,叠加火电企业燃料采购成本优化需求,动力煤企业定价话语权有所减弱,整体盈利呈现下滑态势,但头部企业凭借规模效应、成本控制及一体化运营,表现出较强的抗风险能力。

营收方面,前三季度动力煤板块营收7658.3亿元,同比下降3.2%,主要受煤炭平均销售价格下降、部分企业销量小幅缩减影响,其中动力煤均价同比下降约7.8%,是营收下滑的主要驱动力。利润方面,归母净利润896.5亿元,同比下降10.1%。资产负债率57.9%,同比下降0.8个百分点,企业通过优化债务结构、缩减非必要支出,有效缓解财务压力。成本端,多数企业通过智能化开采、规模化生产,将吨煤成本控制在180-220元/吨区间,部分抵消价格下滑影响。

中国神华作为行业龙头,2025年度预计实现归母净利润495亿元—545亿元,与上年法定披露数据相比下降7.2%至15.7%,与经重述的上年数据相比下降2.3%至11.3%,盈利表现显著优于行业平均水平,核心得益于其“煤电运一体化”运营模式,有效对冲了煤炭价格波动风险,生产经营态势保持平稳,能源安全稳定供应得到有力保障。陕西煤业前三季度归母净利润同比下降8.5%,但现金流依然充沛,持续推进新能源转型布局。中煤能源依托煤化业务协同,盈利降幅控制在5%以内,表现相对稳健。

∎ 焦煤:下游复苏带动,盈利小幅回暖

2025年下半年,国内钢铁行业逐步复苏,高炉开工率稳步提升,对焦煤需求形成有力支撑,叠加焦煤供给端管控趋严,焦煤价格逐步企稳回升,带动焦煤板块上市企业盈利小幅回暖,成为煤炭板块中的亮点细分领域。

营收方面,前三季度焦煤板块营收1895.7亿元,同比下降0.3%,基本与上年持平,其中三季度营收同比增长2.8%,环比增长5.2%,需求回暖带动营收回升态势明显。利润方面,归母净利润187.3亿元,同比下降1.2%,降幅显著低于动力煤板块。效率方面,加权ROE11.5%,同比微降0.2个百分点,盈利能力依然强于动力煤板块。资产负债率59.8%,同比下降0.5个百分点,财务结构持续优化。吨焦煤成本同比下降2.3%,企业成本控制成效显著。

∎ 转型板块:多元布局提速,贡献盈利增量

2025年,煤炭上市企业加速向“煤+新能源”“煤+化工”“煤+物流”多元转型,非煤业务收入占比持续提升,成为对冲煤炭价格波动、稳定盈利的重要支撑,转型成效逐步显现,头部企业转型步伐领先于行业。

新能源转型:中国神华、陕西煤业、中煤能源等龙头企业持续加大光伏、风电、储能等新能源领域布局,2025年前三季度,板块内企业新能源装机总量同比增长45.8%,新能源业务收入合计达289.7亿元,同比增长68.5%,虽然占总营收比重仍较低(约3%),但增速迅猛,成为未来盈利增长的核心潜力点。

煤化联动:中煤能源、恒源煤电等企业依托煤炭资源优势,拓展煤制烯烃、煤制乙二醇等化工业务,化工产品销量同比增长8.7%,收入同比增长5.3%,化工业务毛利率维持在25%以上,有效对冲了动力煤价格下滑的影响。

物流与服务:中国神华依托铁路、港口等物流资产,物流业务收入同比增长2.1%,保持稳健;山西焦煤、潞安环能等企业拓展煤炭贸易、煤层气开发等业务,进一步丰富盈利来源,降低对煤炭开采业务的依赖。

如何获取完整白皮书?

关注“睿信咨询”官方公众号,评论区留言,即可获取完整版白皮书。

如果您正面临战略抉择或管理难题,欢迎致电400-990-1998或010-66566588与我们的行业咨询专家进行一次深度对话。

变革的时代,从不缺少机会,只缺少洞察本质的眼睛和执行落地的双手。期待与各位同行者,共赴高质量发展新征程。

400-990-1998

400-990-1998  010-66566588

010-66566588