400-990-1998

400-990-1998 010-66566588

010-66566588

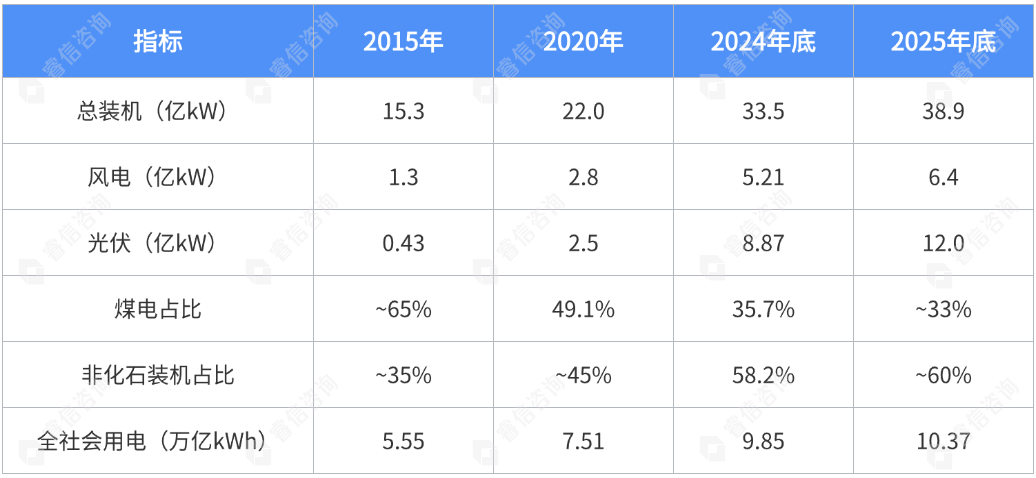

中国电力系统正经历一场前所未有的结构性变革。2024年底,风电光伏装机总量达14.1亿千瓦,首次超越火电,提前六年完成“2030年12亿千瓦”的国际承诺。截至2025年底,全国发电装机总量达38.9亿千瓦,非化石能源装机占比突破60%;全社会用电量10.37万亿千瓦时,同比增长6.1%。围绕这一转折,一个覆盖“源—网—荷—储”全链条的万亿级新型电力系统产业正在加速形成。2024年全国电源+电网工程投资合计近1.8万亿元,2025年国家电网与南方电网合计投资约8.250亿元,创历史新高。

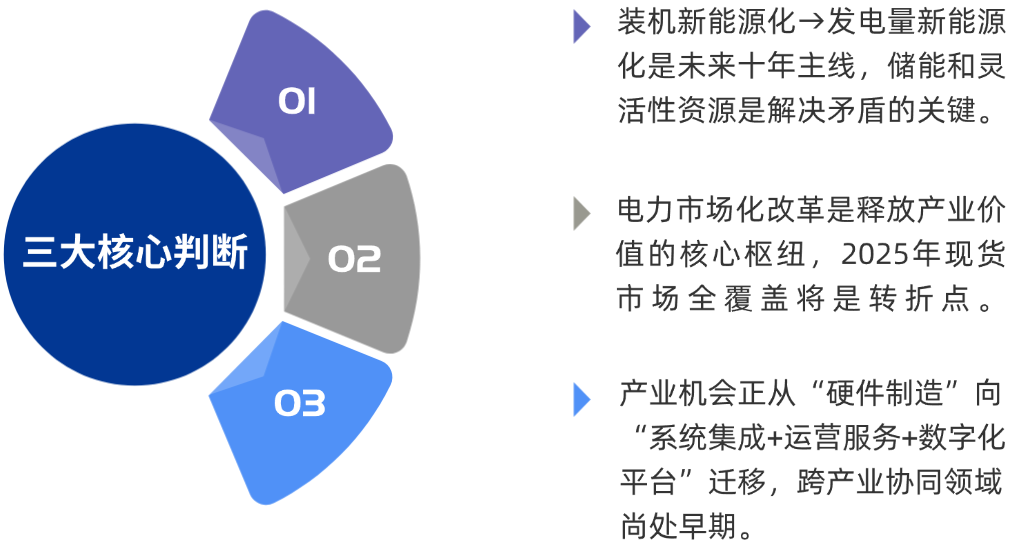

睿信咨询(皇冠官方app平台)研究团队立足战略管理咨询与产业投资视角,系统梳理新型电力系统的发展历程、政策脉络与市场结构,深度扫描新型储能、虚拟电厂、电算一体化、车网互动、绿电绿证交易、源网荷储一体化等六大赛道的市场规模、增长驱动与进入壁垒,并对比国内外龙头企业竞争格局,提出企业战略布局建议。本文旨在为能源企业、投资机构、政府园区及产业参与者提供高价值决策参考,助力把握“十五五”期间新型电力系统从“硬件制造”向“系统集成+运营服务+数字化平台”迁移的历史性机遇。

产业发展总览:十年变迁重塑电力版图

政策驱动的十年跃迁

2015年至2026年,中国新型电力系统建设经历了从改革破冰到全面加速的完整周期,可划分为四个阶段:

阶段一:市场化破冰期(2015—2019)

2015年“电改9号文”确立“管住中间、放开两头”的市场化框架,开启发用电计划放开和售电侧改革。全国售电公司从零增至超5.000家。光伏装机从0.43亿千瓦增至2.0亿千瓦,平价上网加速推进,到期补贴逐步退出。

阶段二:双碳目标确立期(2020—2022)

2020年9月,中国在联合国大会宣布“双碳目标”(2030碳达峰、2060碳中和),为电力系统脱碳设定时间表。2021年3月中央财经委第九次会议首次提出“构建以新能源为主体的新型电力系统”,将其上升为国家战略。全国统一电力市场顶层设计启动,山西、广东率先开展电力现货市场试运行。

阶段三:政策密集落地期(2023—2025)

2023年6月《新型电力系统发展蓝皮书》发布“三步走”路径——加速转型期(至2030年)、总体形成期(至2045年)、巩固完善期(至2060年)。2024年进入政策爆发期:

7月:三部委印发《加快构建新型电力系统行动方案(2024—2027年)》,提出9项专项行动

11月:全国人大通过中国首部《能源法》(2025年1月1日施行)

11月:《全国统一电力市场发展规划蓝皮书》发布,明确“2025年初步建成、2029年全面建成、2035年完善提升”路线图

阶段四:“十五五”开局期(2026—)

“十五五”规划提出风电太阳能装机2035年目标36亿千瓦。2026年国办发〔2026〕4号文明确“源网荷储算”五位一体协同优化方向,将“算”正式纳入新型电力系统规划框架——标志着从“四要素”迈入“五要素”时代。

装机结构发生颠覆性逆转

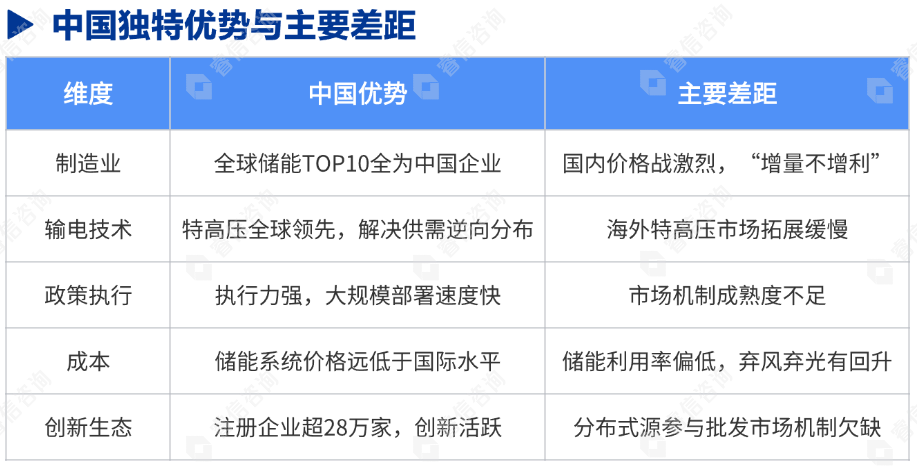

十年间发电装机总量从15.3亿千瓦增长至38.9亿千瓦(2025年底),翻了一倍以上。煤电装机占比从2015年约65%降至2025年约33%,风电光伏合计占比从不足12%飙升至约47%。

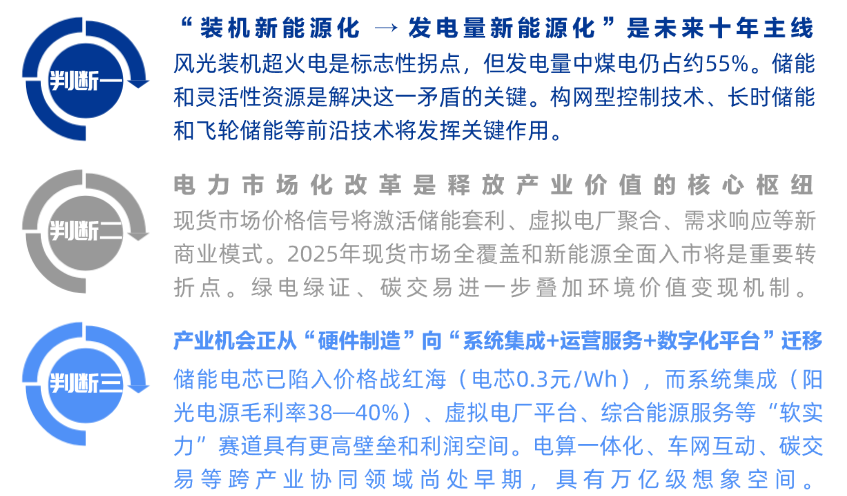

关键拐点:2024年风光装机首次超越火电,新增装机中风光合计占82.6%。但发电量结构中煤电仍占约55%——“装机新能源化”与“发电量煤电化”的矛盾将在未来5—10年持续,储能和灵活性资源是解决这一矛盾的关键。

电力市场化改革

2024年全国市场化交易电量达6.18万亿千瓦时,占全社会用电量63%,较2016年17%实现质的跨越。截至2025年下半年,电力现货市场基本实现全省覆盖。煤电容量电价机制2024年实施(固定成本330元/kW/年)。全国已有超7万家市场主体注册参与电力交易。商业模式从单一售电向“电能量+辅助服务+容量电价+绿色溢价”多元收益转变。

产业链从单向链条走向多向互动网络

传统“发—输—配—用”的单向产业链被重塑为“源—网—荷—储”的多向互动架构。五大发电集团清洁能源占比均超或接近50%,国家电投最高达72.7%。电网企业从“电力搬运工”转向“清洁能源配置平台”。独立储能电站形成四大盈利模式:容量租赁(年费100—350元/kW)、现货市场峰谷套利、辅助服务补偿和容量电价“兜底”。构网型控制技术实现从“跟随电网”到“增强电网”的跨越,磁悬浮飞轮储能实现毫秒级调频响应。

产业机会洞察:六大赛道全景扫描

新型储能

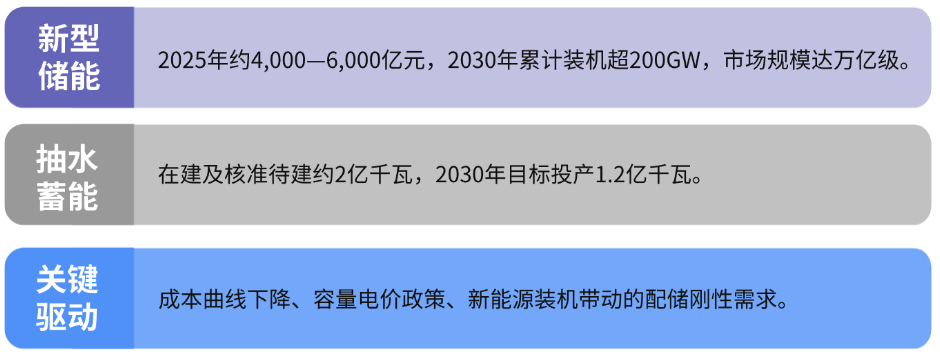

截至2024年底,中国新型储能累计装机达7.376万千瓦/1.68亿千瓦时,较2023年底增长超130%,首次超过抽水蓄能成为第二大灵活性调节资源。磷酸铁锂电池占比超96%。储能系统中标均价从2023年初的1.2元/Wh暴降至2024年4小时系统的0.61元/Wh,最低报价跌破0.4元/Wh。CNESA预测2030年累计装机达221—314GW。

技术路线百花齐放:钠离子电池实现百兆瓦时级项目落地(大唐湖北100MW/200MWh,全球首个);全钒液流电池2024年新增560MW,三峡集团推进200MW/1000MWh全球最大液流储能项目;30万千瓦级压缩空气储能电站建成;完全固态电池、重力储能进入工程验证阶段。磁悬浮飞轮储能实现毫秒级调频响应,补充电化学储能在一次调频场景的短板。

但行业面临“增量不增利”困境—2024年异常企业数量翻番,注册企业超28万家,投融资事件同比下降70%。2025年9月发改委发布《新型储能规模化建设专项行动方案(2025—2027年)》,目标1.8亿千瓦以上,带动直接投资约2.500亿元。

虚拟电厂

2025年3月国家发改委、能源局发布首个虚拟电厂国家级指导意见,设定目标:2027年调节能力达2.000万千瓦,2030年达5.000万千瓦。全国已有超200家虚拟电厂完成市场注册。深圳接入容量超250万千瓦;上海实现2秒内跨域协同,偏差率控制在3%以内。国家电网测算满足5%峰值负荷,火电需4.000亿元,虚拟电厂仅需500—600亿元——经济优势接近一个数量级。2025年市场规模预计达102亿元,2030年有望超千亿元。

电算一体化

数据中心正成为电力消费增速最快领域。2024年中国数据中心用电量约100—200TWh,IEA预计2030年增长170%至277TWh。全国在用标准机架超880万架。2024年7月发改委明确国家枢纽节点新建数据中心绿电占比超80%。2026年国办4号文将“算”纳入电力系统五要素框架。核心逻辑:AI推高电力需求→西部清洁电力充裕→算力西迁与绿电供应形成天然匹配。甘肃庆阳大数据产业园投资55亿元,将算力枢纽与新能源基地一体化布局。

车网互动

截至2024年底,新能源汽车保有量3.140万辆(纯电2.209万辆),充电设施1.281.8万台。2025年4月公布首批9个试点城市和30个试点项目。2035年前可累计提供超1.5亿千瓦/6亿千瓦时移动储能调节能力,节约投资约1万亿元。江苏已实现V2G商业化试点——居民单月放电1.430度收益约1.650元,年化回报率8%—12%。但大规模商业化预计2027年后加速。

绿电绿证与碳交易

绿证2024年全年核发47.34亿个(同比增长28.36倍),交易4.46亿个。全国碳市场碳配额均价升至91.8元/吨,全年成交额181.14亿元。碳市场扩容:钢铁、水泥、铝冶炼纳入后覆盖排放量将增至80亿吨。欧盟CBAM碳关税2026年1月正式实施,每吨钢铁增加成本652—690元。2025年5月首次定义“绿电直连”模式,隔墙售电在河南、山东、四川破冰试点。

源网荷储一体化

全国已批复项目超450个,电源总装机超1亿千瓦,覆盖30个省。标志性项目:三峡乌兰察布(全球规模最大,含170万千瓦风电+30万千瓦光伏+55万千瓦储能)、乌兰察布中金数据低碳算力基地(全国首个数据中心绿电直连源网荷储一体化项目)。河南省发布十批478个项目、总装机7.24GW。

产业机会优先级矩阵

基于市场空间、增长确定性、进入壁垒三维度综合评估:

标杆企业与全球创新图谱

国内龙头企业

宁德时代:储能电池全球绝对统治者

2024年储能电池销量93GWh,全球市占率36.5%,连续四年第一。储能业务营收572.9亿元,毛利率26.84%超动力电池。推出天恒储能系统(5年零衰减、单体6.25MWh)。独供特斯拉Megapack的美国市场份额约50%,正通过港股上市加速海外扩张。将零碳科技确立为新增长极。

阳光电源:储能系统全球出货量第一

2024年储能系统出货28GWh,超越特斯拉成为全球第一。储能业务营收249.59亿元,毛利率36.69%。2025年前三季度储能收入占比超45%,首次超越逆变器。签约沙特7.8GW超级储能项目,布局AI数据中心绿电解决方案。

特变电工:特高压建设高峰期核心受益者

“十四五”特高压规划“19直8交”,投资约1.120亿元。2025上半年国际市场签约同比增长65.91%,形成“变压器+电缆+新能源+化工”四大产业协同。

国电南瑞:电力系统“操作系统”级企业

智能电网自动化、继电保护等领域市场份额超30%。参与国家电网虚拟电厂和AI调度系统建设,拥有全球最高电压等级换流阀设计能力和100%自主化IGBT芯片。

华为数字能源:从“跟随电网”到“增强电网”的技术跨越

2024年营收687亿元,已成华为第三大收入来源。智能组串式构网型储能技术实现三大突破:全场景智能控制、数能融合平台、构网型光储技术。沙特红海新城400MW光伏+1.3GWh储能项目是全球最大光储微网。

新势力企业改写竞争格局

海辰储能:六年杀入全球前三的“黑马”

成立仅六年,2024年营收129.17亿元,全球储能电池出货35.1GWh(市占率11%),跃升至全球第三。产能从2022年5.4GWh增至2024年49.7GWh,年复合增速203%。推出全球首个原生8小时长时储能解决方案。六年融资80亿元、估值近300亿元,正冲刺港股IPO。

远景能源:全链条能力,2025年12月内蒙古建成12.8GWh全球最大储能项目集群。

中车株洲所:轨道交通跨界储能系统集成,2023年营收近百亿,系统集成排名第一。

山西风行测控:全国首家以现货模式参与电力市场交易的虚拟电厂。

云能魔方等初创企业:聚焦“分布式储能+虚拟电厂平台”模式。

全球储能电池TOP10全为中国企业,CR10达93%——中国在这一领域已形成全产业链碾压式优势。

国际对标

欧洲:市场设计与虚拟电厂领先

欧洲VPP市场2024年约15亿美元。Statkraft运营欧洲最大虚拟电厂(超10GW),Next Kraftwerke协调数千个资产实时交易。德国教训:过度依赖单一进口能源(俄罗斯天然气占55%),转型成本预计2030年代末累计约1万亿欧元。

美国:IRA法案与大规模储能部署

IRA法案为独立储能提供30%投资税收抵免,推动储能投资增长130%。加州CAISO电池储能从2020年470MW飙升至2024年底12GW。2025年7月首次大规模测试中10万户电池联合供电535MW。FERC Order 2222允许分布式能源参与批发市场——值得中国借鉴。

结论与展望

中国新型电力系统建设已从政策倡导阶段进入投资兑现和产业爆发期。综合三份报告研究成果,提炼三大核心判断:

400-990-1998

400-990-1998  010-66566588

010-66566588