400-990-1998

400-990-1998 010-66566588

010-66566588

在十五五规划开局之年,中国生态环境保护工作进入了以“美丽中国建设”为统领、全面推动经济社会绿色化转型的新阶段。环保行业已超越末端治理,正深度融入国家战略与产业升级,成为培育绿色新质生产力的关键领域。

在此背景下,行业面临深刻变革。政策驱动从目标约束迈向系统构建,京津冀、长三角、粤港澳大湾区三大“美丽中国先行区”启动建设,为跨区域治理提供新范式。治理要求向“标本兼治”深化,减污降碳协同、新污染物治理与智慧监管被提升至战略高度。市场重心也从规模扩张转向“提质扩面”,对污染防治的全程化、精细化治理提出了更高要求。

本报告由睿信咨询(睿信致成管理顾问有限公司)基于深厚的行业洞察与战略咨询经验编撰而成。我们旨在系统梳理十五五规划初期的最新政策脉络,结合对重点领域标杆企业的深度研究,剖析环保产业在技术升级、模式创新与市场竞争中呈现的核心趋势与挑战,以期为业界同仁把握战略机遇、构建持续竞争力提供有价值的参考。

行业背景与规模

环境保护行业指的是以污染治理、回收利用为主要业务内容的水处理、固废处理、大气治理等多个细分市场的统称,在“2030年前碳达峰、2060年前碳中和”的“双碳”目标背景下,环保行业经历了规模快速扩张,目前正在从爆发增长阶段逐渐过渡到存量竞争阶段。

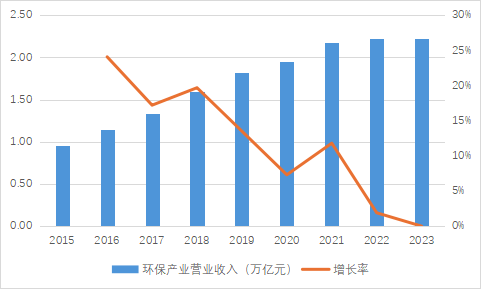

中国环境保产业协会的《中国环保产业发展状况报告(2024)》显示,2023年全国环保产业营业收入约为2.22万亿元,占当年GDP的占比约为1.76%,规模与2022年基本持平,连续三年营收超过2万亿元;2018-2023年间营业收入复合增长率达到6.8%。

2023年,我国有环保企业约3万家,以小微企业为主,以年内营业收入2000万元为规模分界线,规模以上企业(大型企业和中型企业)占比约为三成,规模以下企业(小型企业和微型企业)占比七成。

分领域看,列入中国环境保护产业协会统计范围的20818家企业环保业务的营业收入约为1.62万亿元,其中,固体废物处置处理与资源化业务收入占比最高,达到49%,其次是水务,占比达29.95%,再次是大气污染防治,占比10.54%,其余业务包括土壤与地下水修复、环境监测与检测、噪声与振动控制等,收入规模合计占比约为10%。

中国环保产业营业收入及增长情况

图表制作:睿信咨询研究院

行业相关政策

“双碳”目标奠定环保产业发展基础

2020年我国提出“双碳”目标,承诺在2030年前实现碳达峰,2060年前实现碳中和,在这一基本战略背景下,多项战略指导意见与实施方案相继出台,全力推动环保产业发展。2022年《减污降碳协同增效实施方案》的公布标志着我国设定了明确的减污降碳目标:到2025年,减污降碳协同工作格局将基本形成,重点区域与领域绿色低碳发展成效显著;到2030年协同能力将显著提升。国务院《质量强国建设纲要》指出要树立高质量发展绿色导向,加快低碳零碳负碳关键核心技术攻关,推动高耗能行业低碳转型。

2023年10月,生态环境部、市场监管总局联合发布《温室气体自愿减排交易管理办法(试行)》,旨在规范温室气体自愿减排交易活动,2024年5月,国务院发布《碳排放权交易管理暂行条例》,进一步推动全国碳市场建设,目标通过市场化手段调节温室气体排放,促使企业绿色升级。

污染综合防治与生态环保修复工作持续深化

对于各个细分领域,陆续有关键政策出台,明确发展目标、指出发展路径。固废处理方面,《关于加快构建废弃物循环利用体系的意见》要求加快构建废弃物循环利用体系,推进废弃物精细管理和有效回收,提高废弃物资源化和再利用水平。大气污染防治方面,国务院《空气质量持续改善行动计划》指出到2025年,全国地级及以上城市PM2.5浓度比2020年下降10%,重度及以上污染天数比率控制在1%以内。噪声污染防治方面,《“十四五”噪声污染防治行动计划》明确了到2025年,全国声环境功能区夜间达标率达到85%。水环境保护与污水治理方面,《重点流域水生态环境保护规划》强调山水林田湖草沙一体化保护和系统治理,提出了精准、科学、依法治污的要求;《关于推进污水处理减污降碳协同增效的实施意见》通过加强源头节水减排、提升污水收集效能、开展节能降碳改造等措施,全面提高污水处理综合效能,推进污水处理减污降碳协同增效。

生态修复重大工程持续推进,2023年,《青藏高原生态保护法》正式生效,旨在加强青藏高原生态保护,促进人与自然和谐共生。各地相继出台生态保护条例,如《北京市土壤污染防治条例》、《贵州省乌江保护条例》等,以加强特定区域生态保护工作。

法治与监督管理不断强化

随着环境保护与污染治理市场规模不断扩张、业务种类不断多元,法治建设也在不断完善,监管环境趋于规范化。对于自然资源、生态环境等领域的违法违规行为加大查处力度,强化生态环境行政执法与刑事司法的衔接,同时,通过建立中央生态环境保护督察制度,压实生态环境保护工作责任,不断推动解决环境问题,促进环保行业健康有序发展。

技术标准持续更新,促进环保行业高质量发展

2023年4月,国家标准委等部门联合发布《碳达峰碳中和标准体系建设指南》,提出到2025年制修订不少于1000项国家标准和行业标准,与国际标准一致性程度显著提高,主要行业碳核算实现标准全覆盖。水污染防治、垃圾焚烧、噪声污染防治、自然生态保护等多个领域技术指南、技术规范文件相继出台,为各领域环保活动提供科学、具体的技术指导,促进市场主体产业与技术绿色升级。

重点领域标杆研究

固体废物处置处理与资源化——高标准技术创新实现变废为宝

嘉兴市是我国首个垃圾“零填埋”城市,目前已实现生活垃圾“不出县、零增长、零填埋”,在恒康环境的技术“大改造、大提升”攻坚行动下,已建成国内高标准的垃圾焚烧发电厂,每年可处理垃圾达70万吨,实现约2.5亿度绿色发电,实现生活垃圾“变废为宝”。

传统垃圾焚烧处理不仅向大气中排放大量一氧化碳、二氧化碳、酸性气体、有机污染物等,还伴随大量刺激性气味和粉尘,不仅对环境造成污染,也对当地居民的身体健康直接造成伤害。康恒嘉兴项目着力改造烟气净化系统,采用国际先进的“七步法”烟气处理组合工艺,使排放标准低于欧盟2010标准,其中一氧化碳、二氧化碳实时排放值基本为零;垃圾渗滤液经过多道膜工艺处理后,也能达到“零排放”标准。除多道处理工艺外,焚烧厂还着力改造厂区设计,通过合理的通道布局和厂房设计提升工艺处理效率、改造厂区环境,营造与周边居民和谐共处氛围。

在2025年E20环境平台主办的第十九届固废战略论坛上,该项目获评垃圾焚烧行业“领跑者电厂”,除此之外,康恒环境还在南宁、宜昌等多地有成功实践,三河、汉川等6个项目荣获双百跨越标杆电厂称号,康恒环境也凭借扎实的技术创新能力和广泛的市场布局规模连续9年荣膺“中国固废十大影响力企业。

水务——精细化、智能化与规范化管理提供可复制样本

北控水务是北控集团旗下的水务环境综合服务商,凭借全产业链技术服务与精细化、智能化、规范化管理提供优质、稳定的水资源循环利用和水生态环境保护服务。以东莞市高埗镇污水处理厂为例,该项目承担着镇域范围下辖1个居委会和18村总计34.4平方公里流域范围内的污水收集与治理任务,已稳定运营16年,入选“双百跨越”污水处理标杆项目精细化方向。

精细化方面,污水处理工序采用国际先进工艺,有良好的除磷脱碳效果,精确监测多项指标,动态调整各元素投加量,使各项水质指标能够达到相关国家和地区标准中最优标准要求。

智能化方面,通过自动监测与控制系统,实时根据进水水质调节曝气风量、内回流频率和碳源投加量,精确加药系统实现药量自动调节;同时加强能耗与成本管控,通过自研的水量平衡模型分析进出水水量偏差原因,不断减少偏差,降低设备能耗、药剂损耗,提升污水治理效率。

规范化方面,健全安全管理体系,规范安全台账、制度及检查表单;定期开展运行风险识别与排查,完善突发环境事件应急预案并备案,手续合规性文件齐全。加强处理工序上工作人员培训和管理,在特定岗位上采用智能设备,减少人为干预。

大气污染防治——大气治理由“单打独斗”走向“协同共治”

北京在大气污染防治领域创新实施“三监”联动工作和“一微克”行动。“三监”指的是系统化打造生态环境“监管-监测-监察”联动大模型,支撑科学、精准的大气污染防治;“一微克”行动指的是通过“科技+执法+管理”的综合手段对PM2.5进行精细化治理,并与2025年升级为“0.1微克”行动,精细化要求进一步提高。

“三监”联动强调环境监管、监测和执法部门与科技手段协同运作,利用大数据、人工智能等技术,以新型的监测网络、智慧的分析技术、高效运转的调度系统,例如,在传统监测体系基础上,充分运用传感器、物联网和卫星遥感等技术,构建了“天上看、地上巡、数据联、电量核”新一代监测体系,对挥发性有机物(VOCs)实现精准监测、快速响应、智能溯源,并将数据联入生态环境监测网络,经过智能算法分析,实现对各类污染源全方位、全时段监控。

“三监”联动实施以来,共推送各类环境问题线索1万余条,实现精准快速响应,支撑精准有效调度,生态环境治理模式逐步由“大水漫灌”向“精准滴灌”转变,监测、治理与分析协同,提升治理成效。

发展趋势

法规标准趋严,技术要求提高

中国实施《城镇污水处理厂污染物排放标准(GB 18918-2025)》,将总氮限值收紧至10mg/L,推动MBR技术需求激增;欧盟修订《城市废水处理指令》,氮磷去除标准提高20%,要求2027年前完成改造;美国环保署强化全氟化合物(PFAS)限制,催生年增速45%的专项处理设备市场。全球各类技术标准更为严格,违规排放惩处力度加大,对污染治理技术水平提出更高要求。

绿色金融调节作用凸显

在中央及地方财政支持与政策引导下,绿贷、绿债等金融工具加大力度支持污染治理、绿色升级项目,通过市场手段推动环保进程;中国核证自愿减排量(CCER)市场规模持续扩大,绿证与CCER相结合,通过创新金融手段调节碳排放,推动减碳行动。

技术装备标准化、智能化

环保装备制造业在膜材料、监测仪器、除尘设备等多个领域突破技术禁锢,实现关键材料设备国产替代,目前正在攻坚高端催化剂制配等核心技术,持续推进国产化进程。同时,工艺流程与装备正逐步实现标准化、智能化,提升治理效率的同时降低治理成本。

行业内卷加剧,存在技术空心化问题

随着规模扩张放缓,行业内部竞争加剧,进入存量内卷阶段,污染治理项目常采用最低价中标,技术评分占比不足30%,不利于企业推进技术研发;目前在高端设备制造、药剂制配方面仍存在关键短板无法攻克,存在技术空心化问题。

主要参考文献

1.生态环境部. (2026). 2026年全国生态环境保护工作会议重点任务解读

2.生态环境部综合司. (2026). 关于持续改善生态环境质量、全面推进美丽中国建设的新闻发布会答问实录

3.中国环境保护产业协会. (2024). 中国环保产业发展状况报告(2024)

4.中国管理科学学会环境管理专业委员会,谭全银主编. (2024). 中国环境管理发展报告(2024)

5.睿信致成管理顾问有限公司. (2025). 睿信咨询十五五规划专题:区域性城市投资平台企业建筑施工业务如何提升竞争力

400-990-1998

400-990-1998  010-66566588

010-66566588