400-990-1998

400-990-1998 010-66566588

010-66566588

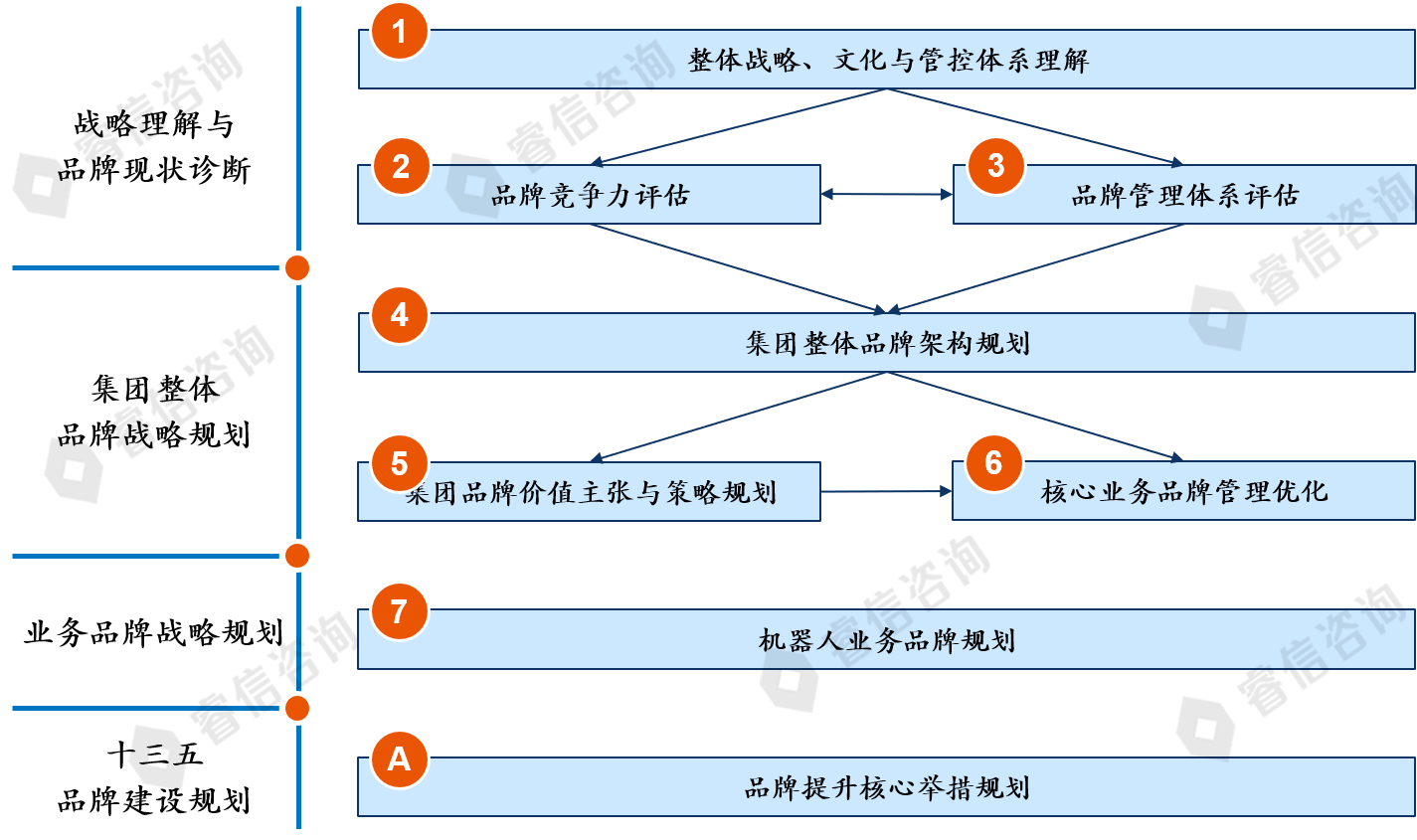

咨询框架

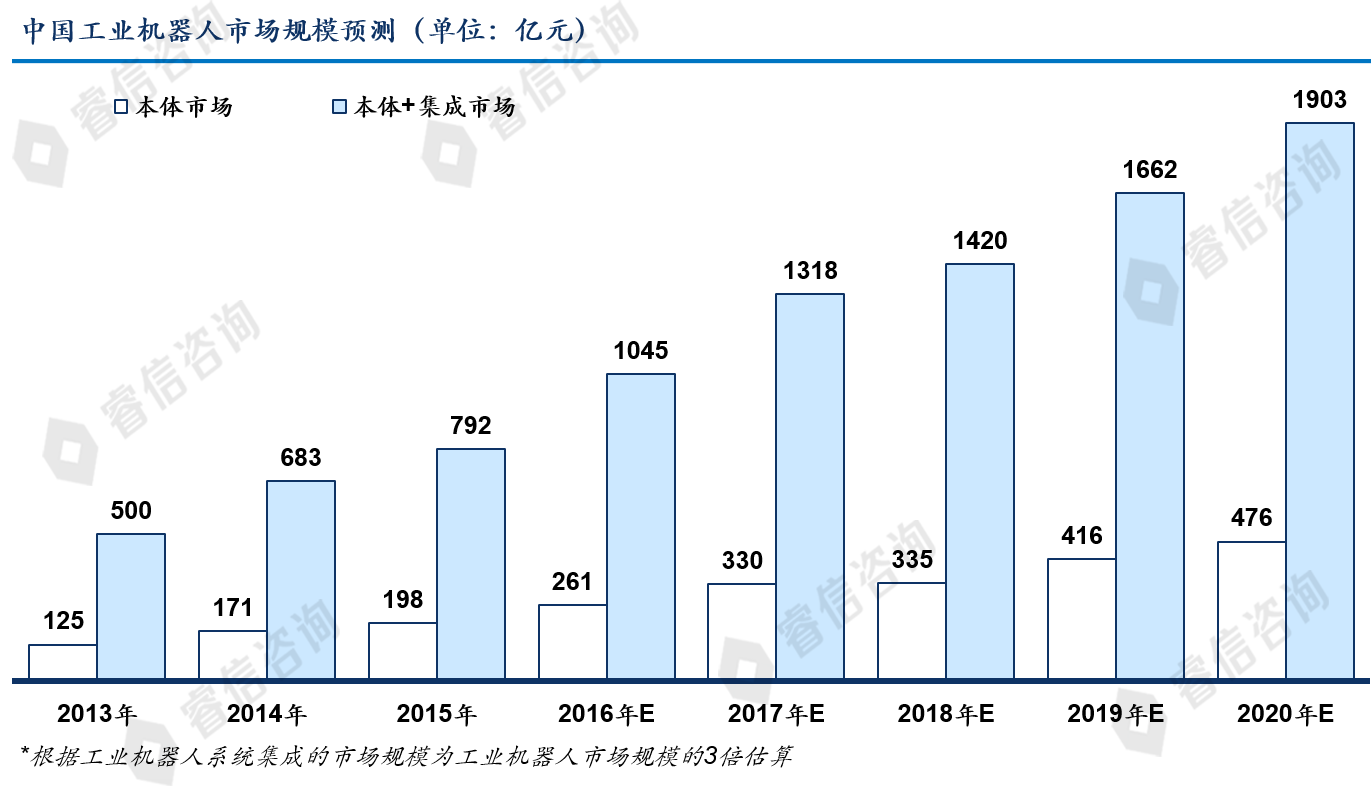

机器人销量和拥有量的增长带动其本体和集成的市场规模不断扩大,预计在2020年,中国工业机器人本体和集成*的市场规模将接近2000亿,空间十分巨大。

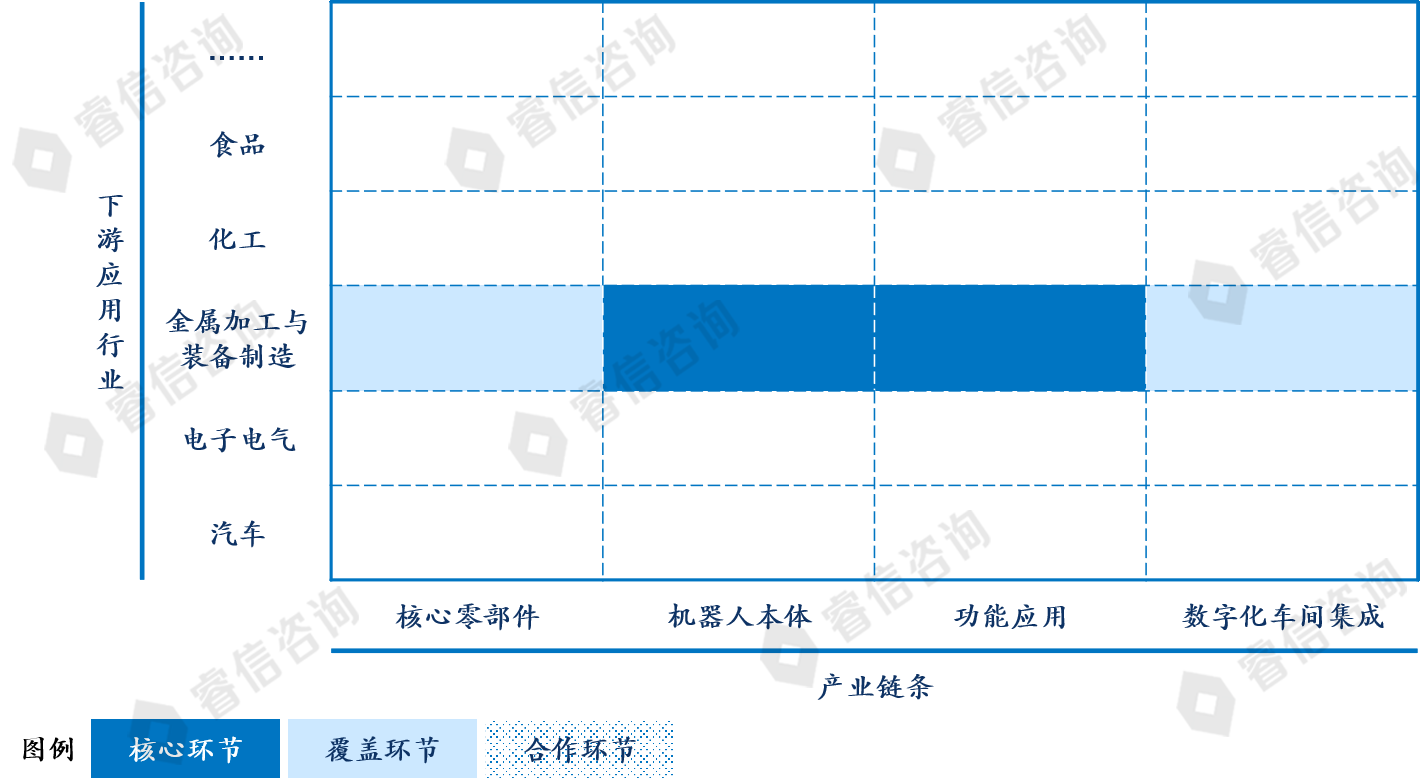

从整个机器人产业的供给结构来看,在产业链和下游应用两个维度上,形成了广泛的技术与业务发展空间。

产业链上游环节基本由国外机器人厂商垄断,国产工业机器人企业在关键技术上与国外技术差距明显。

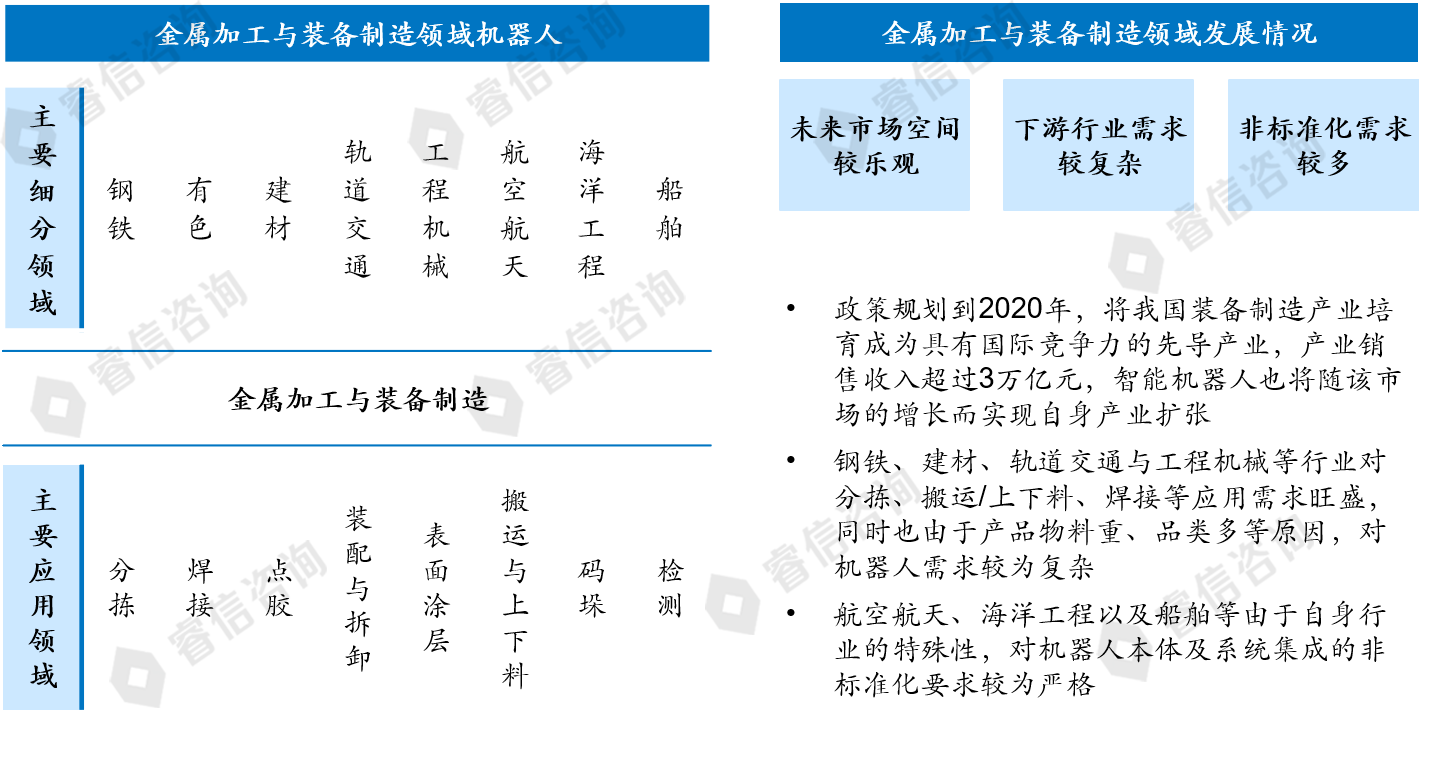

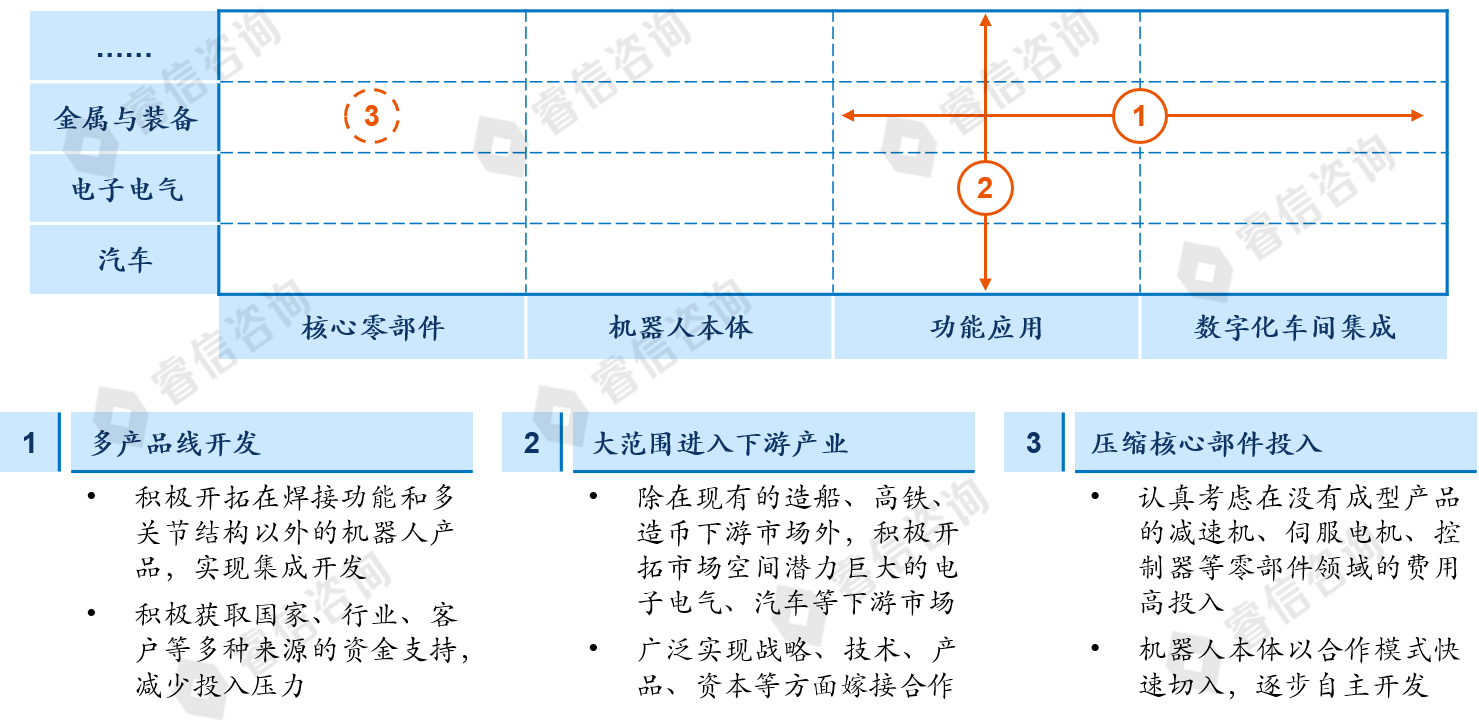

以公司当前重点布局的造币、车辆、造船所属的金属与装备制造领域来看,下游需求分散且复杂,同时有具备极大的非标准化特征。

根据公司的资源现状,建议业务定位为机器人的功能应用与集成,利用国家项目支持扩展产品线与下游应用,短期内以合作或采购方式整合核心零部件能力。

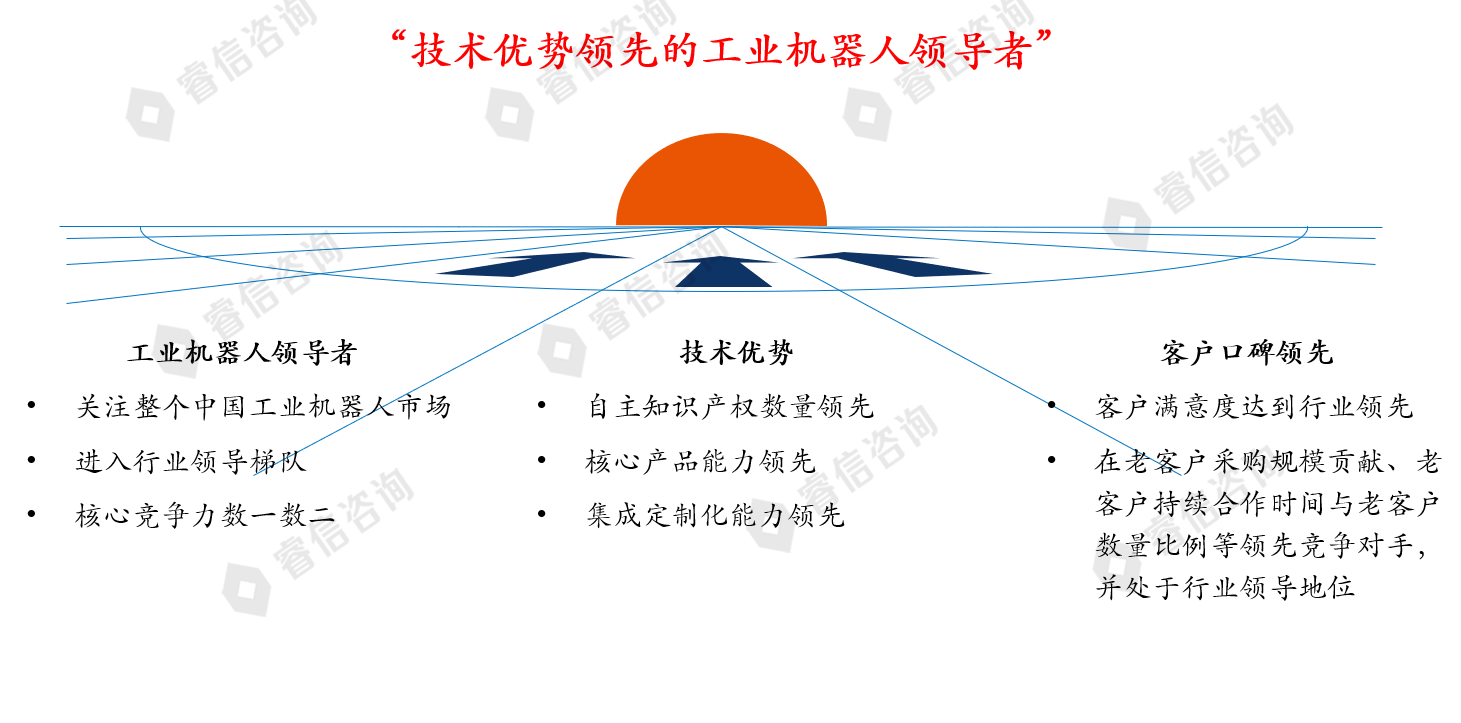

三五期间,工业机器人品牌的发展愿景: :

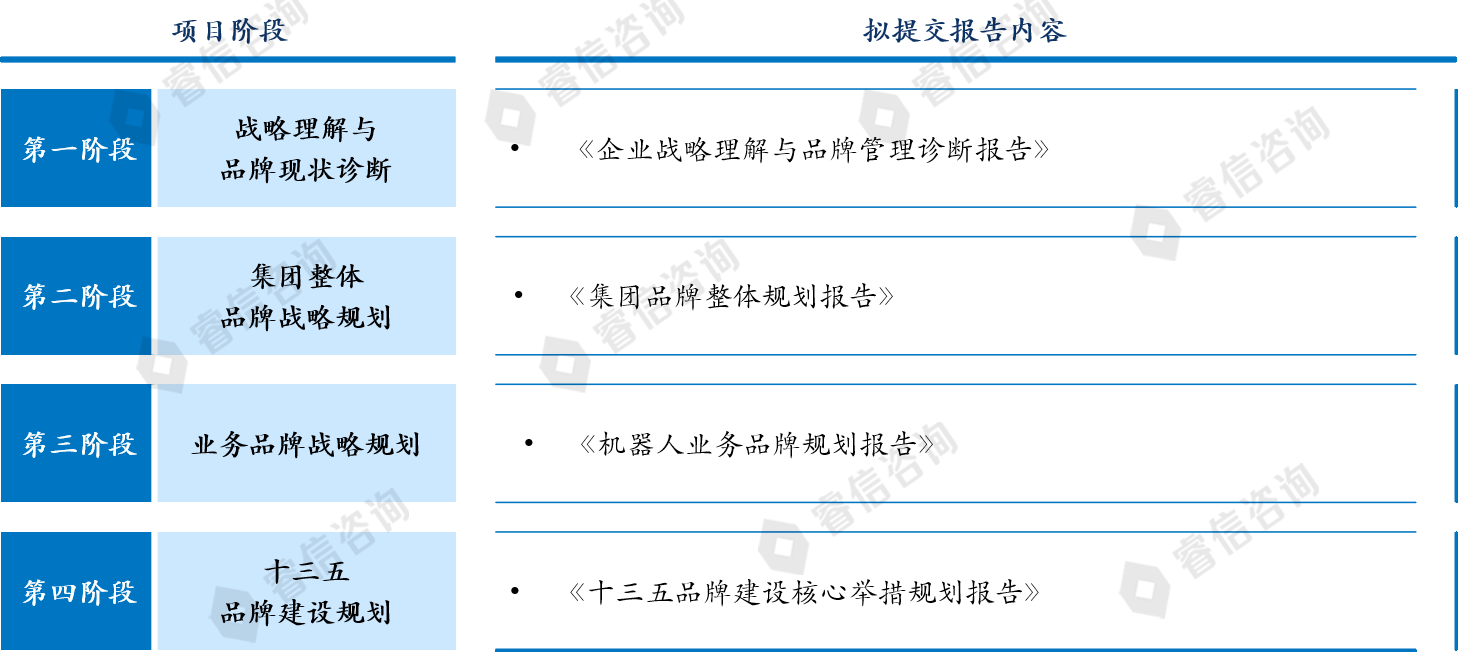

项目成果

400-990-1998

400-990-1998  010-66566588

010-66566588